题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[资料]某企业A材料的资料如表7-6所示。 表7-6 A材料明细账 20××年 摘要 收入 发出

[资料]某企业A材料的资料如表7-6所示。

| 表7-6 A材料明细账 | |||||||||

| 20××年 | 摘要 | 收入 | 发出 | 结存 | |||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 数量 | 单价 | 金额 | |

| 7 | 1 | 月初结存 | 200 | 100 | 20000 | ||||

| 10 | 购进 | 300 | 100 | 30000 | |||||

| 14 | 发出 | 200 | |||||||

| 20 | 购进 | 400 | 100 | 40000 | |||||

| 26 | 发出 | 500 | |||||||

| 31 | 盘点 | 190 |

[要求]根据上述资料分别按永续盘存制、实地盘存制登记账簿。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[资料]某企业A材料的资料如表7-6所示。 表7-6 A材料…”相关的问题

更多“[资料]某企业A材料的资料如表7-6所示。 表7-6 A材料…”相关的问题

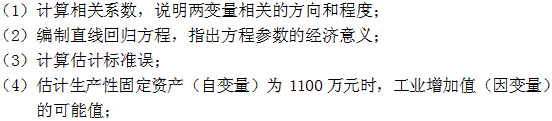

假设其他因素不变,试分析收入和成本对成本利润率的影响。

假设其他因素不变,试分析收入和成本对成本利润率的影响。

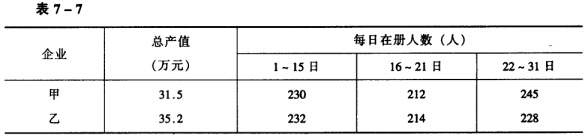

试计算各企业月劳动生产率,并综合计算两个企业的月劳动生产率。

试计算各企业月劳动生产率,并综合计算两个企业的月劳动生产率。