如果结果不匹配,请

如果结果不匹配,请

更多“内业生产一般不包括()。”相关的问题

更多“内业生产一般不包括()。”相关的问题

A.采矿业与冶炼业

B.冶炼业与机械设备业

C.纺织业与服装业

D.煤炭业与钢铁业

A.商品仓储活动所消耗的物化劳动和活劳动,不改变劳动对象的功能性质和使用价值,只是保持和延续其使用价值

B.商品仓储活动的产品无实物形态,却有实际内容,即仓储劳务

C.商品经过储存保管使用价值不变,但其价值增加

D.仓储活动完全不同于生产活动

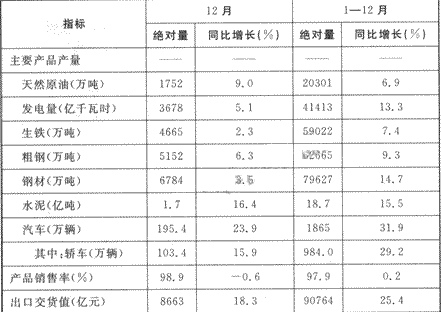

根据下表。回答 126~130 题。

2010年12月份及全年我国工 业生产部分统计数据

第 126 题 2010年1—12月同比增长最大与最小的产品相差()个百分点。

A.年龄

B.口服避孕药

C.术中留置颈静脉导管

D.手术时间较长

E.术后患肢制动

根据上述定义,下列一定属于微观营销的是:

A.app内直接购买

B.通过微信分享给客户自助购买

C.提供产品专属二维码让客户扫码购买

D.嵌入到其它app内销售

①研读案例:

蒙牛乳业的竞争性定位策略

在中国乳液市场上有蒙牛和伊利两强相争。二者同出于内蒙古呼和浩特,蒙牛"出世"时,面临资金、人才的严重不足,而此时的伊利已经是行业的"老大"。于是,蒙牛从一开始就打出向伊利学习的口号,甘做"老二"。表面上看属于避强定位,而实际上蒙牛和伊利生产的产品同质性很强,蒙牛实际是借助伊利的品牌打出自己品牌的声戚,将业界其他竞争对手甩在身后。蒙牛后来的一系列品牌策略,如超级女生的广告,蒙牛"特仑苏"牛奶的推出等都取得了巨大的成功。但是,近期蒙牛高管涉嫌制造伊利圣元奶粉性早熟事件,蒙牛的"特仑苏"域名被链接到伊利网页,蒙牛诉抢注者伊利不当竞争,又把蒙牛和伊利推向了恶性竞争的境地。

②运用竞争性定位策略理论分析上述案例,要求300~500字。

2005年1月1日至3月31日,勤业公司发生如下交易或事项:

(1)1月14日,勤业公司收到乙公司退回的2004年10月4日从其购入的一批商品,以及税务机关开具的进货退出证明单。当日,勤业公司向乙公司开具红字增值税专用发票。该批商品的销售价格(不含增值税)为200万元,增值税为34万元,销售成本为185万元。假定勤业公司销售该批商品时,销售价格是公允的,也符合收入确认条件。至2005年1月14日,该批商品的应收账款尚未收回。

(2)2月25日,勤业公司办公楼因电线短路引发火灾,造成办公楼严重损坏,直接经济损失230万元。

(3)2月26日,勤业公司获知丙公司被法院依法宣告破产,预计应收丙公司账款250万元(含增值税)收回的可能性极小,应按全额计提坏账准备。勤业公司在 2004年12月31日已被告知丙公司资金周转困难无法按期偿还债务,因而按应收丙公司账款余额的50%计提了坏账准备。

(4)3月5日,勤业公司发现2004年度漏记某项生产设备折旧费用200万元,金额较大。至2004年12月31日,该生产设备生产的已完工产品尚未对外销售。

(5)3月15日,勤业公司决定以2400万元收购丁上市公司股权。该项股权收购完成后,勤业公司将拥有丁上市公司有表决权股份的10%。

要求:(1)指出勤业公司发生的上述(1)、(2)、(3)、(4)、(5)事项哪些属于调整事项。

(2)对于勤业公司的调整事项,编制有关调整会计分录。