题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司采用计划成本核算存货的发出成本,月初结存甲材料100千克,原材料借方金额为23 000元,材料成本差异贷方金额为200元,本月购入甲材料200千克,实际成本为44 000元,计划成本为46 000元,本期生产领用甲材料150千克,计划成本为34 500元,则月末结存甲材料的实际成本为()元

A.31 400

B.33 400

C.32 400

D.34 400

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.31 400

B.33 400

C.32 400

D.34 400

如果结果不匹配,请 联系老师 获取答案

更多“甲公司采用计划成本核算存货的发出成本,月初结存甲材料100千…”相关的问题

更多“甲公司采用计划成本核算存货的发出成本,月初结存甲材料100千…”相关的问题

A.102 500

B.100 000

C.105 000

D.100 500

A.75

B.71

C.80

D.70

A.1460

B.1493

C.1540

D.1470

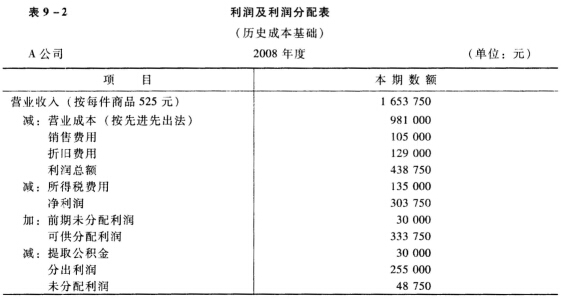

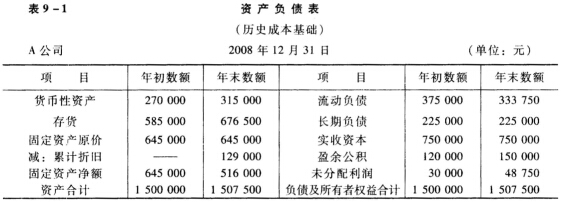

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

要求:请问该企业材料成本结转是否正确。

A.甲公司在报表附注中披露该项交易

B.甲公司在编制合并报表时将此项交易的结果抵销

C.甲公司按照实际支付款项登记存货成本

D.乙公司在报表附注中披露该项交易

A.10月4日

B.10月5 9

C.10月11日

D.10月16日

(1)3月3日,从A公司采购W商品一批,收到的增值税专用发票上注明的货款为80万元,增值税为13.6万元。W商品已验收入库,款项尚未支付。

(2)3月8日,向B公司销售W商品一批,开出的增值税专用发票上注明的售价为150万元,增值税为25.5万元,该批W商品实际成本为120万元,款项尚未收到。

(3)销售给B公司的部分W商品由于存在质量问题,3月20日B公司要求退回3月8日所购W商品的50%,经过协商,甲上市公司同意了B公司的退货要求,并按规定向B公司开具了增值税专用发票(红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的W商品已验收入库。

(4)3月31日,经过减值测试,W商品的可变现净值为230万元。

要求:

(1)编制甲上市公司上述(1)、(2)、(3)项业务的会计分录。

(2)计算甲上市公司20×7年3月31日W商品的账面余额。

(3)计算甲上市公司20×7年3月31日W商品应确认的存货跌价准备并编制会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

26. 根据期初资料和资料(1),12月1日,收到暂估入账存货的发票时,下列会计处理正确的是()。A.借:库存商品——w商品 800(红字) 贷:应付账款——暂估应付账款 800(红字)

B.借:库存商品——w商品800 应交税费——应交增值税(进项税额) 104 贷:应付账款 904

C.借:应付账款——暂估应付账款 904 贷:库存商品——w商品 800 应交税费——应交增值税(进项税额) 104

D.借:应付账款——暂估应付账款 800 贷:库存商品——w商品 800

根据资料(2),销售W商品的会计处理正确的是()。A.借记“应收账款”791万元

B.贷记“主营业务收入”700万元

C.借记“主营业务成本”600万元

D.借记“主营业务成本”570万元

根据资料(3),甲公司发出商品,下列相关会计处理正确的是()。A.借:应收账款 45.5 贷:应交税费——应交增值税(销项税额) 45.5

B.借:发出商品——w商品 255 贷:库存商品——W商品 255

C.借:主营业务成本 255 贷:库存商品——W商品 255

D.借:应收账款 395.5 贷:主营业务收入 350 应交税费——应交增值税(销项税额) 45.5

根据资料(3)和(4),符合收入确认条件时,下列相关会计处理正确的是()。A.贷记“库存商品”255万元

B.贷记“应交税费——应交增值税(销项税额)”45.5万元

C.贷记“主营业务收入”350万元

D.借记“主营业务成本”255万元

请帮忙给出每个问题的正确答案和分析,谢谢!

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。