题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

一个投资组合的构成如下:40%的资金买入X,15%资金买入Y,45%的资金买入Z。其中X,Y,Z的beta系数分别为1.16,1.47,0.42。这个投资组合的beta系数是多少?

A.1.21

B.1.13

C.0.87

D.1.09

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.21

B.1.13

C.0.87

D.1.09

如果结果不匹配,请 联系老师 获取答案

更多“一个投资组合的构成如下:40%的资金买入X,15%资金买入Y…”相关的问题

更多“一个投资组合的构成如下:40%的资金买入X,15%资金买入Y…”相关的问题

A.10%

B.10.6%

C.10.33%

D.15%

A.15%

B.10%

C.10.6%

D.10.33%

要求:

(1)计算该股票组合的综合β系数;

(2)计算该股票组合的风险报酬率;

(3)计算该股票组合的必要报酬率;

(4)若甲公司目前要求必要报酬率为19%,且对乙股票的投资比例不变,如何进行投资组合?

公司2017-2018年期间,以闲置资金进行了交易性金融资产投资。

业务如下:

公司于2017年10月10日以每股32.5的价格买入海康威视(股票代码:002415)股票1万股,共支付买价32.5万元和手续费0.05万元;

2017年12月29日(2017年最后一个交易日)海康威视股票的收盘价为39元/股。

公司于2018年1月11日以42元/股的价格卖出海康威视股票1万股,卖价扣除手续费后实际收款41.94万元。

问题:(1)2017年10月10日公司购买的海康威视股票在交易性金融资产中如何计价?

(2)2017年12月31日公司资产负债表的“交易性金融资产”项目有关海康威视股票的披露金额应该是多少?

(3)2017年有关海康威视股票的投资行为对2017年公司利润表中“投资收益”、“公允价值变动损益”项目影响金额分别是多少?对2017年度利润总额影响金额是多少(即投资收益与公允价值变动损益之和)?

(4)卖出海康威视股票后,2018年1月利润表中“投资收益”项目金额是多少?对2018年1月利润总额影响是多少?

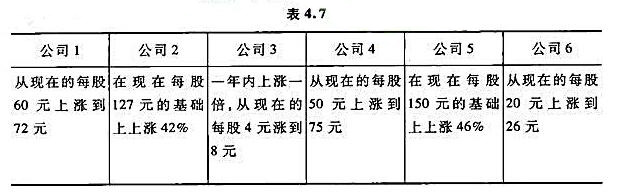

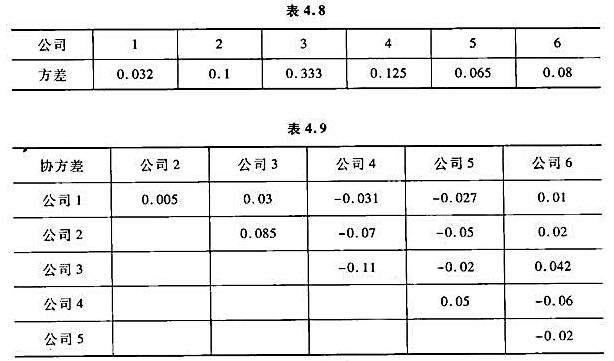

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

A股票和B股票的部分年度收益率如下:

1.jpg)

要求:(1)分别计算投资于A股票和B股票的平均收益率及其标准差。

(2)如果投资组合中,A股票和B股票比重分别为40%和60%,若A股票和B股票的相关系数为0.35,计算投资于A股票和B股票组合的收益率和组合标准差。

(3)如果投资组合中,A股票和B股票比重分别为40%和60%,若A股票和B股票的相关系数为1,计算投资于A股票和B股票组合的收益率和组合标准差。

(4)说明相关系数的大小对投资组合收益率和风险的影响。

A.12.5%

B.9.1%

C.13%

D.17.5%