如果结果不匹配,请

如果结果不匹配,请

更多“某项目净现金流量如表所示。当基准收益率ic=12%时,试用内…”相关的问题

更多“某项目净现金流量如表所示。当基准收益率ic=12%时,试用内…”相关的问题

第2题

两个互斥方案A、B寿命期均为5年,现金流量如表所示,单位:万元。若基准收益率为15%,分别用净现值法、增量净现值法、增量内部收益率法比较两方案的优劣。 方案 A B 初始投资 50 60 年净收益 15 18 期末残值 10 12

第4题

某建设项目计算期20年,各年现金流量(CI-CD)及行业基准收益率ic=10%的折现系数[1/(1+it)t]见表(综合应用案例

某建设项目计算期20年,各年现金流量(CI-CD)及行业基准收益率ic=10%的折现系数[1/(1+it)t]见表(综合应用案例)。

若该项目在不同收益率(如为12%、15%及20%)情况下,相应的折现系数[1/(1+in)t的数值见表,试根据项目的财务内部收益率(FIRR)判断此项目是否可行。

| 各年现金流量表 | ||||||||||

| 序 号 | 年 份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9~20 |

| 1 | 净现金流量(万元) | -180 | -250 | -150 | 84 | 112 | 150 | 150 | 150 | 12×150 |

| 2 | i=12%的折现系数 | 0.893 | 0.797 | 0.712 | 0.636 | 0.567 | 0.507 | 0.452 | 0.404 | 2.497 |

| j | i=15%的折现系数 | 0.869 | 0.756 | 0.657 | 0.572 | 0.497 | 0.432 | 0.376 | 0.327 | 1.769 |

| 4 | i=18%的折现系数 | 0.847 | 0.719 | 0.609 | 0.51 8 | 0.440 | 0.374 | 0.318 | 0.27l | 1.326 |

| 5 | i=20%的折现系数 | 0.833 | 0.694 | 0.578 | 0.482 | 0.402 | 0.335 | 0.279 | 0.233 | 1.030 |

第5题

某建设项目的现金流量为常规现金流量,当基准收益率为8%时,净现值为400万元。若基准收益率变为10%,该项目的FNPV值可能是()。

A.480万元

B.420万元

C.360万元

D.不确定

第7题

某房地产经营项目每年的净现金流量如表5-2所示,其投资回收期为()年。 A.3B.4C.5D.6

某房地产经营项目每年的净现金流量如表5-2所示,其投资回收期为()年。

A.3

B.4

C.5

D.6

第8题

某投资者计划以600万元购入一商业物业用于出租经营,要求在3年建设期内分期付款的比例分别为20%,3

0%,50%,行业基准收益率为18%,贷款利率为12%,物业从第4年年初开始投入使用。预计物业经营期内的收支情况如下表所示,试通过该项目的净现金流量图,分析该投资项目的可行性(设现金收支均发生在年初)。

点击查看答案

第9题

[案例概况] 某建设项目计算期20年,各年现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)t]见表。

[案例概况]

某建设项目计算期20年,各年现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)t]见表。

| 各年现金流量表 | |||||||||

| 年 份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9~20 |

| 净现金流量(万元) | -180 | -250 | -150 | 84 | 112 | 150 | 150 | 150 | 12×150 |

| ic=10%的折现系数 | 0.909 | 0.826 | 0.751 | 0.683 | 0.621 | 0.564 | 0.513 | 0.467 | 3.18 |

①3.18是第9年至第20年各年折现系数之和。

试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期P。

第10题

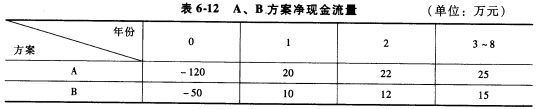

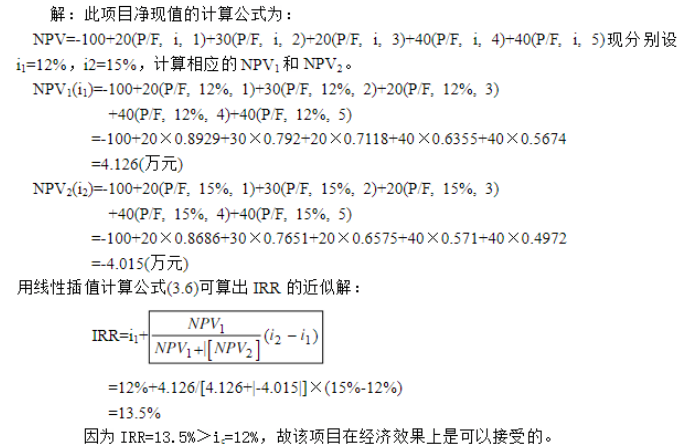

已知A、B为两个独立项目方案,其净现金流量见表6-12,若基准贴现率为12%,试按净现值和内部收益率指

已知A、B为两个独立项目方案,其净现金流量见表6-12,若基准贴现率为12%,试按净现值和内部收益率指标判断它们的经济性。