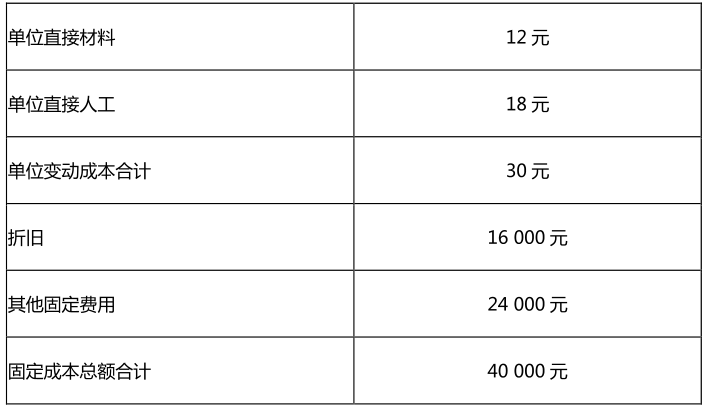

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

ABC公司只生产和销售甲产品,其总成本习性模型为y=8 000+4x。假定该公司2007年度产品销售

量为12 000件,每件售价为6元;按市场预测2008年产品的销售数量将增长10%。

要求:

(1)计算2007年该公司的边际贡献总额;

(2)计算2007年该公司的息税前利润;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

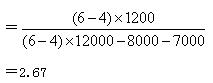

(5)假定公司2007年利息费用7000元,且无融资租赁租金和优先股,计算2008年复合杠杆系数。

答案

答案

(1)2007年公司的边际贡献总额=12000×6-12 000×4=24 000(元)

(2)2007年公司的息税前利润=边际贡献总额-固定成本=24000-8 000=16 000(元)

(3)2008年的经营杠杆系数=24000/16 000=1.5

(4)2008年息税前利润增长率=1.5×10%=15%

(5)2008年复合杠杆系数

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司只生产和销售甲产品,其总成本习性模型为y=8 00…”相关的问题

更多“ABC公司只生产和销售甲产品,其总成本习性模型为y=8 00…”相关的问题