题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A方案资料如表,求A方案可行的追加投资x的范围(基准收益率为10%)。

A方案资料如表,求A方案可行的追加投资x的范围(基准收益率为10%)。

答案

答案

解:600+x(P/F10%1)≤[300+200(P/A10%4)](P/F10%2)x≤189

解:600+x(P/F,10%,1)≤[300+200(P/A,10%,4)](P/F,10%,2)x≤189

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A方案资料如表,求A方案可行的追加投资x的范围(基准收益率为10%)。

答案

解:600+x(P/F10%1)≤[300+200(P/A10%4)](P/F10%2)x≤189

解:600+x(P/F,10%,1)≤[300+200(P/A,10%,4)](P/F,10%,2)x≤189

如果结果不匹配,请 联系老师 获取答案

更多“A方案资料如表,求A方案可行的追加投资x的范围(基准收益率为…”相关的问题

更多“A方案资料如表,求A方案可行的追加投资x的范围(基准收益率为…”相关的问题

某公司下设A、B两个投资中心,部分资料见表8—3。

| 表8—3 投资中心资料 | |||

| 投资中心 | A中心 | B中心 | 总公司 |

| 营业利润(元) 经营总资产平均占用额(元) 总公司规定的最低投资报酬率 | 100000 2000000 10% | 450000 3000000 10% | 550000 5000000 |

现有两个追加投资的方案可供选择:

方案一:若A中心追加投入1500000元经营资产,每年将增加120000元营业利润。

方案二:若B中心追加投入2000000元经营资产,每年将增加290000元营业利润。

要求:

料如下:

该企业正考虑利用剩余生产能力将该半成品继续进行深加工,加工1件新产品需耗用1件半成品。新产品单位售价28元,与深加工有关的追加成本资料如下:

单位产品直接材料 1元

单位产品直接人工 2.5元

单位变动性制造费用 1.5元

专属固定成本 15000元

要求:分析该深加工方案是否可行。

A.123456

B.213456

C.123546

D.213546

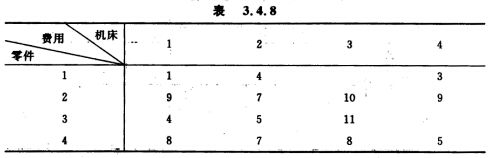

考虑4种零件由4台机床加工的分配问题,加工费用如表3.4.8所示。

求加工费用最小的分配方案。

求加工费用最小的分配方案。

所谓追加投资回收期是指在产出(收入)相同的前提下,用投资大的方案所节约的年运营成本回收超额投资所需要的时间。()

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)根据资料一,以2015年为基期计算经营杠杆系数。 (3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。 (6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投资后己公司的息税前利润和财务杠杆系数。