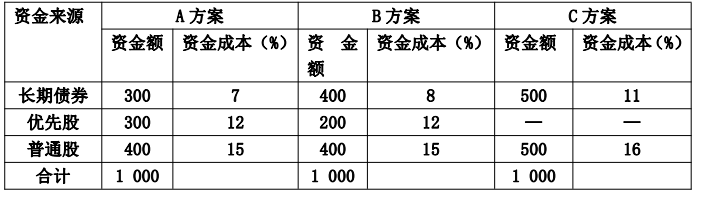

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。 如果结果不匹配,请

如果结果不匹配,请

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

A.将法定公积金5000万元转为公司资本

B.将任意公积金5000万元转为公司资本

C.将法定公积金2000万元,任意公积金3000万元转为公司资本

D.将公司法定公积金5000万元,任意公积金2000万元转为公司资本

E.将法定公积金3000万元,任意公积金2000万元转为公司资本

饮料公司成立后经营一直不景气,已欠A.银行贷款100万元未还。经股东会决议,决定把饮料公司惟一盈利的保健品车间分出去,另成立有独立法人资格的保健品厂。后饮料公司增资扩股,乙将其股份转让给c公司。

问题:(1)饮料公司的组织机构设置是否符合公司法的规定?为什么?

(2)饮料公司设立保健品厂的行为在公司法上属于什么性质的行为?设立后,饮料公司原有的债权债务应如何承担?

(3)乙转让股份时应遵循股份转让的何种规则?

A.用法定公积金800万元转增股本

B.用法定公积金700万元、任意公积金100万元转增股本

C.用法定公积金600万元、任意公积金200万元转增股本

D.用法定公积金500万元、任意公积金300万元转增股本

价10元,今年股利1元/股,以后各年预计增长5%)。现为扩大规模,需增资400万元,其中,按面值发行债券140万元,年利率10%,发行股票260万元(26万股,每股面值1元,发行价10元,股利政策不变)。所得税率30%。计算企业增资后:(1)各种资金占总资金的比重。(2)各种资金的成本。(3)加权资金成本。

甲公司的“公司债券发行方案”的主要内容是否合法?

某公司2007年资本总额为1000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率为40%。该公司2008年预定将资本总额增至1200万元,需追加资本200万元。现有两个追加筹资方案可供选择:发行债券,年利率12%;增发普通股8万股。预计2008年息税前利润为200万元。

[要求](1)计算两个方案的无差别点息税前利润(2)计算两个无差别点每股税后利润 (3)计算两个增资方案2011年每股税后利润(4)在两个增资方案中作出选择并说明理由

1998年1月,5家集体所有制企业依据我国《公司法》共同投资设立了一家食品加工有限责任公司(以下简称“食品公司”),注册资本1000万元。为了进一步扩大食品公司的生产规模,食品公司董事会制订了增资方案,即由现有股东按照目前出资比例继续出资,把公司注册资本增加到1600万元。股东会对该方案表决时,3个股东赞成,2个股东反对,股东会作出增资决议。赞成增资的股东原出资总额为640万元,占食品公司注册资本的64%;反对增资的股东原出资总额为360万元,占食品公司注册资本的36%。股东会结束后,董事会通知所有股东按照股东会决议缴纳增资方案中确定的出资数额。2个反对增资的股东拒不缴纳出资。董事会决定暂停这2个股东1998年度的股利分配,用以抵作出资。这2个股东不服董事会决定,以食品公司为被告,向人民法院提起诉讼,要求确认股东会的增资决议无效。

A.1720万元

B.1800万元

C.1600万元

D.1480万元

A.10%

B.10.6%

C.10.33%

D.15%

A.发起人只有现公司的全部现有股东4人

B.新公司注册资本为800万元

C.新公司设股份100万股,拟对外募集70万股

D.原公司现有资产总额500万元,负债200万元,发起人仅以原公司资产作为出资

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案