题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司于2007年购买新设备,2008年该设备会计上计提折旧35万元,税法上允许计提折旧55万元,所得税

税率为25%,则甲公司的递延所得税负债余额应该是()

A.0万元

B.5万元

C.35万元

D.55万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0万元

B.5万元

C.35万元

D.55万元

如果结果不匹配,请 联系老师 获取答案

更多“甲公司于2007年购买新设备,2008年该设备会计上计提折旧…”相关的问题

更多“甲公司于2007年购买新设备,2008年该设备会计上计提折旧…”相关的问题

A.30

B.300

C.0

D.150

A.2007年8月30日向乙企业支付180万美元,2007年l2月30日支付20万美元

B. 2007年8月30日向乙企业一次支付200万美元

C. 2007年11月30 日向乙企业支付120万美元, 2008年5月30日支付80万美元

D. 2007年8月30日向乙企业支付80万美元,2008年5月30日支付120万美元

| 比较资产负债表 单位:元 | ||||||

| 项 目 | 2007年12月31日 | 2008年12月31日 | 变动数 | |||

| 甲公司 | 乙公司 | 甲公司 | 乙公司 | 甲公司 | 乙公司 | |

| 现金及银行存款 | 100000 | 100000 | 200000 | 80000 | 100000 | -20000 |

| 应收账款(净额) | 65000 | 50000 | 120000 | 70000 | 55000 | 20000 |

| 应收股利 | 35000 | — | -35000 | |||

| 存货 | 150000 | 100000 | 290000 | 160000 | 140000 | 60000 |

| 长期股权投资 ——对乙公司投资 | 400000 | 520000 | 120000 | — — | ||

| 长期债权投资 ——债券 | 100000 | 50000 | -50000 | |||

| 房屋(净额) | 400000 | 200000 | 350000 | 150000 | -50000 | -50000 |

| 机器设备(净额) | 400000 | 200000 | 600000 | 300000 | 200000 | 100000 |

| 土地使用权 | 40000 | 100000 | 35000 | 40000 | -5000 | -60000 |

| 资产合计 | underline{underline{1690000}} | underline{underline{750000}} | underline{underline{2165000}} | underline{underline{800000}} | underline{underline{475000}} | underline{underline{50000}} |

| 应付账款 | 140000 | 300000 | 400000 | 50000 | 260000 | -250000 |

| 应付股利 | 100000 | 50000 | 65000 | — | -35000 | -50000 |

| 长期借款 | 300000 | — | — | 150000 | -300000 | 150000 |

| 长期应付款 | — | 400000 | 400000 | — | ||

| 股本 | 500000 | 300000 | 500000 | 300000 | — | — |

| 资本公积 | 100000 | — | 200000 | 50000 | 100000 | 50000 |

| 盈余公积 | 400000 | 80000 | 500000 | 100000 | 100000 | 20000 |

| 未分配利润 | 150000 | 20000 | 100000 | 150000 | -50000 | 130000 |

| 权益合计 | underline{underline{1690000}} | underline{underline{750000}} | underline{underline{2165000}} | underline{underline{800000}} | underline{underline{475000}} | underline{underline{50000}} |

| 利润表及利润分配表(2008年度) 单位:元 | ||||

| 项 目 | 甲公司 | 乙公司 | ||

| 商品销售净额 | 650000 | 500000 | ||

| 减:商品销售成本 | 250000 | 100000 | ||

| 经营费用——工资 | 44000 | 40000 | ||

| 经营费用——折旧 | 150000 | 75000 | ||

| 经营费用——无形资产摊销 | 5000 | 10000 | ||

| 经营费用——其他 | 35000 | 50000 | ||

| 财务费用——利息 | 36000 | 270000 | 15000 | 190000 |

| 加:投资收益——债券投资 | 20000 | — | ||

| 投资收益——对乙公司投资 | 120000 | — | ||

| 减:营业外支出——出售土地使用权损失 | — | 10000 | ||

| 利润总额 | underline{underline{270000}} | underline{underline{200000}} | ||

| 加:期初未分配利润 | 15000 | 20000 | ||

| 可供分配的利润 | 420000 | 220000 | ||

| 减;提取盈余公积 | 100000 | 20000 | ||

| 发放现金股利 | 220000 | 50000 | ||

| 年末未分配利润 | underline{underline{100000}} | underline{underline{150000}} |

甲公司购买乙公司70%股份时,乙公司可辨认净资产账面价值与公允价值相同,甲公司购买成本超过乙公司可辨认净资产公允价值的部分全部被作为商誉。甲公司对商誉定期进行减值测试。

2007年度其他有关资料如下:

(1)2007年度,甲公司对购买乙公司取得的商誉提取20000元减值准备。

(2)2007年甲公司向乙公司出售存货,该项存货在甲公司成本为500000元,销售给乙公司时销售价格为800000元,年末,在乙公司账上,还有80000元存货尚未售出。

(3)2007年乙公司向甲公司出售存货,该项存货在乙公司成本为150000元,销售给甲公司时销售价格为200000元,年末,该项存货全部对外出售。

(4)2007年12月31日,甲公司应收账款中有50000元为应收乙公司的账款,乙公司将其列示为应付账款。

(5)2007年12月31日,乙公司应付甲公司35000元股利。

2008年度其他有关资料如下:

(1)2008年度,甲公司对购买乙公司取得的商誉提取20000元减值准备。

(2)2008年度,乙公司向外界出售了成本为50000元的一部分土地使用权,取得现金40000元,发生损失10000元。

(3)甲公司以补偿贸易方式获得设备400000元,应付设备款记人“长期应付款”项目。

(4)甲公司出售债券,获得现金收入60000元。另外,甲公司收到剩余债券利息收入10000元。

(5)2008年12月31日乙公司向甲公司购入一台机器设备,该台机器设备在甲公司账面价值为100000元,销售给乙公司时销售价格为125000元。甲公司误将该利得25000元直接冲减经营费用。

(6)除上述固定资产增减外,其他固定资产变化系由计提折旧引起。

(7)乙公司2008年年初存货中含有甲公司以50000元购入,并以80000元卖给乙公司的存货。该批存货于2008年底由乙公司全部售出。

(8)甲公司于2008年共卖给乙公司成本为120000元的存货,售价为150000元。2008年12月31日,这批存货尚有20%留在乙公司的年末存货中,且乙公司还有10000元货款未支付给甲公司。

(9)2008年度甲、乙公司分别接受现金捐赠,金额分别为65000元、50000元。

(10)不考虑所得税。

要求:

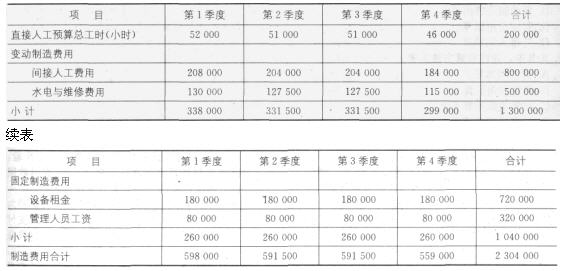

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

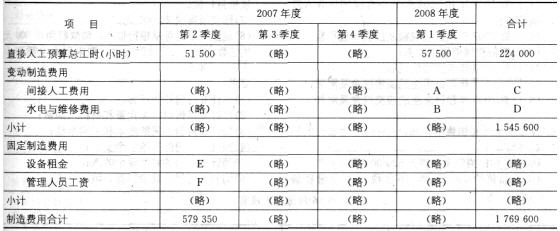

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

A.0.267

B.0.281

C.0.314

D.0.333

2008年2月28日

即期汇率远期汇率

2007年12月1日 1欧元=10.1元人民币 1欧元=10.2元人民币

2007年12月31日 1欧元=10.2元人民币 1欧元=10.3元人民币

2008年1月31日 1欧元=10.15元人民币 1欧元=10.18元人民币

2008年2月28日 1欧元=10.25元人民币 1欧元=10.25元人民币

要求:

A公司建造一幢新厂房,有关资料如下:

(1)2007年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于2006年12月1日借入的长期借款9000万元,期限为5年,年利率为8%,每年12月1日付息。

(3)由于审批、办手续等原因,厂房于2007年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:

2007年6月1日:1500万元;

2007年7月1日:4500万元;

2007年10月1日:1000万元;

2008年1月1日:1500万元;

2008年4月1日:750万元;

2008年7月1日:800万元。

工程于2008年9月30日完工,达到预定可使用状态。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

要求:根据上述资料,计算2007年和2008年有关利息资本化、费用化金额,并编制会计分录。

A.2008年4月1日至2008年9月30日

B.2008年1月1日至2008年6月30日

C.2008年1月1日至2008年12月31日

D.2008年4月1日至2009年3月31日