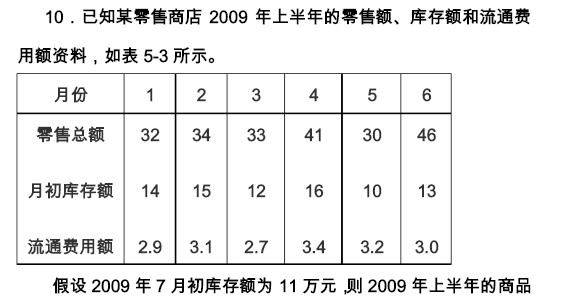

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

现要从某地区的3600家食品零售商店中抽取480家进行调查,调查人员抽取了粮食类的900家中的120家,副食类的1800家中的240家,糖酒烟类的540家中的72家,其他食品类的360家中的48家进行调查。在这里,调查人员使用了()。

A.等距抽样法

B.分层随机抽样法

C.分群随机抽样法

D.配额抽样法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.等距抽样法

B.分层随机抽样法

C.分群随机抽样法

D.配额抽样法

如果结果不匹配,请 联系老师 获取答案

更多“现要从某地区的3600家食品零售商店中抽取480家进行调查,…”相关的问题

更多“现要从某地区的3600家食品零售商店中抽取480家进行调查,…”相关的问题

A.80

B.90

C.100

D.110

物流ABC作业成本计算法

某配送中心接到甲、乙两个零售商店的货物订单,甲、乙两个商店均同时订购某种商品,总订货量相同,且均按经济批量进货,但每月进货批次与批量不同。

现已知配送中心该种商品储存单位为箱,每箱装单件10个。且配送中心各配货作业环节成本财务管理人员已作分解,如下表所示:

| 作业内容 | 各作业环节单位成本 | 说明 | |

| 分拣 | 散件 | 0.08元/个 | |

| 箱 | 0.12元/箱 | ||

| 大型 | 0.35元/个 | ||

| 次数 | 0.50元/次 | ||

| 准备 | 0.06元/次 | ||

| 检验 | 散件 | 0.07元/个 | |

| 箱 | 0.15元/箱 | ||

| 捆包 | 散件 | 2元/件 | |

| 厂家原箱 | 0.37元/件 | ||

| 台车 | 0.65元/件 | ||

| 贴标签 | 0.07元/个 |

问题:试用物流ABC作业成本计算法计算比较甲、乙两个商店的订单货物配货作业成本。

A.化妆品商店零售化妆品

B.食品店向消费者个人销售食品

C.汽车厂向索取增值税专用发票的购买方企业销售汽车

D.药店销售免税药品

A.通常采取会员制销售来锁定顾客

B.位于市区高租金地区

C.以零售的方式运作批发,又称量贩商店

A.短周期,大批量

B.长周期,小批量

C.长周期,大批量

D.短周期,小批量

,再每台另付9元.为了最小化存货成本,商店应按多大的批量再订购且每年应订购几次?

某副食商店系一般纳税人,主营各类食品批发零售,同时兼营饮食服务业。2007年9月该企业发生如下业务:

(1)本月取得营业收入351000元(含税),其中包括饮食服务收入。该企业在财务核算时对商品销售收入和饮食业收入划分不清。

(2)本月随同销售货物出借包装物收取押金5000元。该企业账面显示:“其他应付款——包装物押金”贷方余额68000元,其中:2006年1月2日收取押金10000元;2006年5月4日收取押金25000元;2007年3月4日收取押金15000元;2007年7月8日收取押金13000元;2007年9月5日收取押金5000元。经查,以上几笔押金以前均未征税。

(3)以分期付款方式从某食品厂购进副食品一批,价税合计36000元,已验收入库,并取得销货方全额开具的增值税专用发票,发票注明增值税额5230.77元。协议规定,货款分3期分别于9月、10月、11月等额支付,本期已支付12000元。

(4)向农民购进红枣一批,购进价30000元,已验收入库,并按规定开具收购凭证。

(5)购进空调一台,由管理部门使用,取得的增值税发票上注明金额4000元、税额680元。

(6)将购进的红枣发给本企业职工,账面成本10800元。

(7)向某粮油经营部(一般纳税人)购入面粉一批,全部用于饮食经营。取得的增值税发票上注明的增值税额为6000元,货款已支付,面粉已验收入库。

会计人员在申报9月份增值税时,计算过程如下:

(1)应纳销项税额=351000×17%=59670(元)

(2)企业未计算应纳销项税额。

(3)进项税额=5230.77÷3=1743.59(元)

(4)进项税额=买价×扣除率=30000×10%=3000(元)

(5)进项税额=0

(6)企业未进行涉税调整。

(7)进项税额为6000元。

本期应纳增值税额=59670-(1743.59+3000+6000)=48926.41(元)

分析要求:该企业增值税的计算是否有误?请说明理由。

A.49.09

B.45.63

C.46.33

D.48.34