题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某生产企业2019年销售货物取得收入1500万元,出租一批货车取得收人18万元,取得投资收益30万元,企业当年发生广告费180万元,上年结转广告费46万元,该企业在计算2019年企业所得税应纳税所得额时,准予扣除的广告费金额是()

A.227.7万元

B.226万元

C.225万元

D.232.2万元

答案

答案

B、226万元

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.227.7万元

B.226万元

C.225万元

D.232.2万元

答案

B、226万元

如果结果不匹配,请 联系老师 获取答案

更多“某生产企业2019年销售货物取得收入1500万元,出租一批货…”相关的问题

更多“某生产企业2019年销售货物取得收入1500万元,出租一批货…”相关的问题

某有进出口经营权的化工生产企业(一般纳税人),兼营出口业务与内销业务。2005年9月10月发生以下经济业务:

1.9月份,国内购进原材料,取得增值税专用发票注明价款100万元,当月验收入库。内销货物不含税收入50万元,出口货物离岸价格为22.5万美元,即期汇率为1美元=7元人民币,支付销货运费2万元,取得运输企业开具的普通发票(运输费抵扣率7%)。另有上期留抵税额6万元。

2.10月份,国内采购原料,取得增值税专用发票,专用发票上注明价款100万元,货已验收入库。进料加工免税进口料件到岸价格5万美元,即期汇率为1美元=7元人民币,海关实征关税10万元。内销货物不含税收入80万元,出口货物离岸价为15万美元,即期汇率为1美元=7元人民币。

要求计算该企业9月份、10月份出口退税额和免抵税额(出口货物征税税率为17%,退税税率为13%),并作有关会计分录。

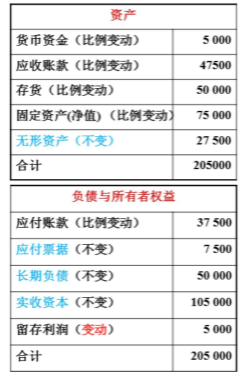

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

A.销售商品收人9000万元

B.从其直接投资的未上市居民企业分回股息收益25万元

C.出租包装物收人60万元

D.提供修理劳务收人500万元

A.11万元

B.72万元

C.120万元

D.61万元

A.9.85

B.18

C.20.15

D.30

A.195万元

B.210万元

C.217.5万元

D.240万元

A.14.37

B.14.58

C.17.76

D.22.33

现金收入15万元。本月购入农机生产零配件,取得已经认证的防伪税控系统增值税专用发票上注明的价款为80万元,则该企业本月应缴纳增值税()万元。

A.8.84

B.9.33

C.17.58

D.12.15

A.10.2:3.0

B.7.8:1.2

C.6.8:1.5

D.17.0:1.5

A、80

B、48

C、25

D、26