如果结果不匹配,请

如果结果不匹配,请

更多“试找出对在资本资产定价模型中使用的贝塔值的三种批判并简述之。”相关的问题

更多“试找出对在资本资产定价模型中使用的贝塔值的三种批判并简述之。”相关的问题

第1题

资本资产定价模型是估计普通股资本成本的方法之一,以下说法中正确的是()。

A.在确定贝塔值时,选择收益计量的时间间隔,通常使用年度的收益率

B.在确定贝塔值的历史期间时,如果公司风险特征发生重大变化,应当使用变化后的年份作为历史期长度

C.在确定贝塔值的历史期间时,如果公司风险特征无重大变化,可以采用近1~2年较短的历史期长度

D.应当选择上市交易的政府长期债券的票面利率作为无风险报酬率的代表

第2题

特许金融分析师巴特.堪贝尔,是资产组合管理人,他最近遇到一位大客户,琼.布莱克。布莱克在使用道.

琼斯工业平均指数作为分析工具。研究了她投资组合的证券市场线后。说她的资产组合有良好的历史业绩。而堪贝尔在使用资本资产定价模型作为投资业绩衡量工具做出分析后。发现布莱克的资产组合业绩低于使用证券市场线分析的结果。堪贝尔得出结论:布莱克表面上的优良业绩是错误地选择了市场分析工具的结果。并不真正源于优秀的投资管理。试评论一下堪贝尔的结论。谈谈不合适地选用市场分析工具会对贝塔值与证券市场线线的斜率造成哪些不准确的后果。

点击查看答案

第3题

已知市场期望收益率为13%,无风险收益率为3%,某基金的贝塔值为0.5,而投资者估计该基金的收益率为10%。根据资本资产定价模型,该基金的阿尔法(a)值为()

A.2%

B.0.50%

C.-0.50%

D.-2%

第4题

在1999年,短期国库券(被认为是无风险的)的收益率为5%。假定一份资产组合,其贝塔值为1的市场要求的

在1999年,短期国库券(被认为是无风险的)的收益率为5%。假定一份资产组合,其贝塔值为1的市场要求的期望收益率是12%,根据资本资产定价模型(证券市场线)。 a.市场资产组合的期望收益率是多少? b.β值为0的股票的期望收益率是多少? c.假定投资者正考虑买入一股股票,价格为40美元。该股票预计来年派发红利美元。投资者预期可以以41美元卖出。股票风险的β值为0.5.该股票是被高估还是被低估了?

第6题

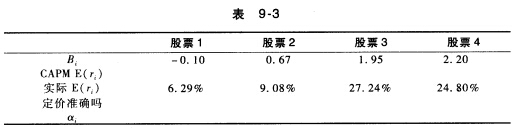

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

第7题

考虑有一两类投资者的经济体系。免税投资者可以以无风险利率rf借贷。应税投资者所有利息收入都以税

率f征税。因此其税后无风险利率为rf (1-t)。证明零贝塔资本资产定价模型适用于该经济体系。且有(1-t)rf <E[rZ(M)]f。

点击查看答案

第8题

在资本资产定价模型的一系列假设中,投资者对证券的()不具有相同的预期A.证券的收益B.流动

在资本资产定价模型的一系列假设中,投资者对证券的()不具有相同的预期

A.证券的收益

B.流动性

C.方差

D.协方差

第9题

下列关于资本资产定价模型(CAPM)的说法不正确的是______。

A.CAPM是由威廉·夏普等经济学家提出的

B.CAPM的主要特点是将资产的预期收益率与被称为夏普比率的风险值相关联

C.CAPM从理论上探讨了风险和收益的关系,说明资本市场上风险证券的价格会在风险和预期收益的联动关系中趋于均衡

D.CAPM对证券估价、风险分析和业绩评价等投资领域有广泛的影响