题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据下面内容,回答下列各题: X公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下: (1)产品、材料销售价格中均不含增值税。 (2)按实际成本核算,逐笔结转销售成本。 (3)2012年12月1日有关科目余额如下: 有关科目余额表单位:元 科目名称 借方余额科目名称贷方余额库存现金600短期借款360000银行存款580000应付票据30000应收票据40000应付账款160000应收账款300000应付职工薪酬3000坏账准备—6000应交税费12500其他应收款9000长期借款1000000原材料40000实收资本2000000周转材料50000盈余公积100000库存商品60000利润分配(未分配利润)1214100长期股权投资700000固定资产3890000累计折旧—760000固定资产减值准备—30000无形资产6000合计4879600合计4879600(4)X公司2012年12月发生如下经济业务: ①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。 ②12月5日,购入原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。 ③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。 ④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。 ⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。 ⑥摊销管理用无形资产1000元;计提管理用固定资产折旧15000元。 ⑦本年度所得税费用和应交所得税为28550元;计提法定盈余公积8565元。 根据上述资料,下列选项表述正确的是()。

A.12月16日,X公司应确认财务费用500元

B.出售固定资产使X公司的待处理财产损溢增加146000元

C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

D.计提应交的所得税应在营业税金及附加中核算

答案

答案

AC

解析:【解析】出售固定资产时,应将出售时的固定资产的账面价值转入固定资产清理账户中。计提应交的所得税应借记所得税费用,贷记应交税费一一应交所得税。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据下面内容,回答下列各题: X公司为增值税一般纳税人,适用…”相关的问题

更多“根据下面内容,回答下列各题: X公司为增值税一般纳税人,适用…”相关的问题

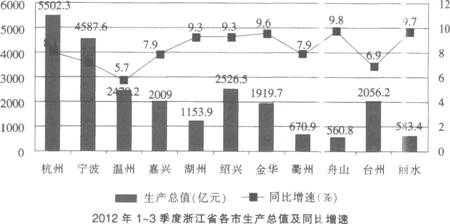

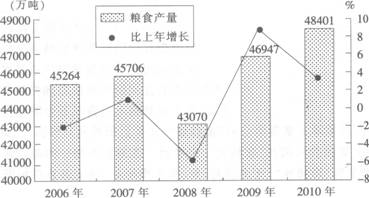

2012年1~3季度,浙江省第一产业增加值比上年同期增加()亿元。

2012年1~3季度,浙江省第一产业增加值比上年同期增加()亿元。 1978年我国居民总消费额约为()亿元。

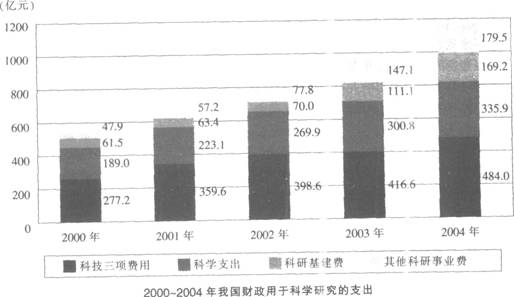

1978年我国居民总消费额约为()亿元。 2000~2004年,科学支出首次超过300亿元的是:

2000~2004年,科学支出首次超过300亿元的是:

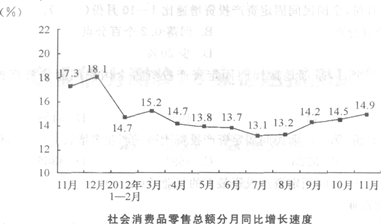

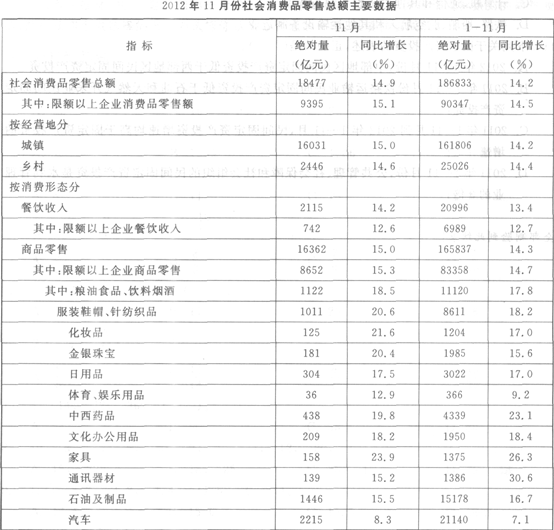

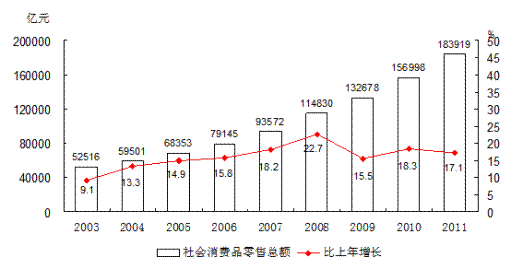

2011年,前十个月的社会消费品零售总额为()亿元。

2011年,前十个月的社会消费品零售总额为()亿元。 根据上图。下列说法正确的是()。

根据上图。下列说法正确的是()。 2002年社会消费品零售总额约()亿元。

2002年社会消费品零售总额约()亿元。 4599

4599 9942

9942