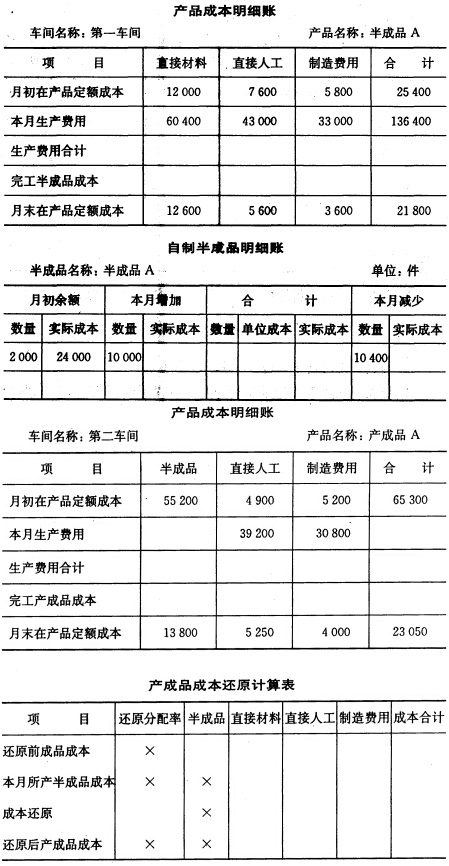

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的]练习作业成本计算法。 [资料]得利工厂生产甲、乙、丙、丁四种产品,企业对产品所耗的直接材料

和直接人工等直接计入各产品成本,甲、乙、丙、丁产品直接材料费用分别为4000元、2000元、3000元和3000元,直接人工费用分别为2000元、3000元、3000元和2000元,对间接制造费用则分设作业中心进行归集,然后再按作业动因进行分配,企业共设起动准备、定单处理、机器加工和质量检验等四个作业中心。2010年10月份该企业各作业中心资源耗费及成本动因资料如下:

![[目的]练习作业成本计算法。 [资料]得利工厂生产甲、乙、丙、丁四种产品,企业对产品所耗的直接材料和](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/5675ba9a0ef8d1138f6b4f39e27f4910.jpg)

![[目的]练习作业成本计算法。 [资料]得利工厂生产甲、乙、丙、丁四种产品,企业对产品所耗的直接材料和](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/7fe7eece09a86d7b55c7fd38449c4f0b.jpg) [要求]

[要求]

按照作业成本法计算各种产品总成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习作业成本计算法。 [资料]得利工厂生产甲、乙、丙…”相关的问题

更多“[目的]练习作业成本计算法。 [资料]得利工厂生产甲、乙、丙…”相关的问题

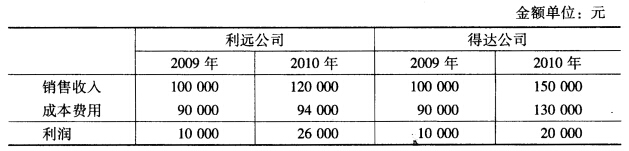

[要求]假定销售单价和费用耗用水平不变

[要求]假定销售单价和费用耗用水平不变