题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

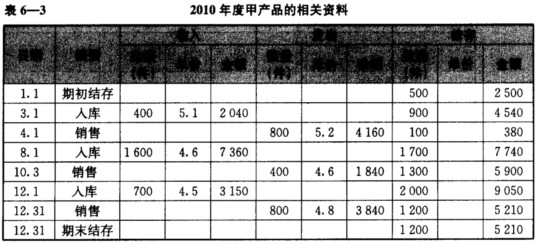

东方公司生产甲产品,审计人员张勇审查甲产品直接材料成本项目时,从成本资料中得知,该厂计划生产甲产品800件

,消耗定额每件15千克,计划价格每千克5元,实际生产甲产品900件,单耗每件16千克,单价每千克4.5元。

要求:根据上述资料指出对该公司直接材料项目审查的重点。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述资料指出对该公司直接材料项目审查的重点。

如果结果不匹配,请 联系老师 获取答案

更多“东方公司生产甲产品,审计人员张勇审查甲产品直接材料成本项目时…”相关的问题

更多“东方公司生产甲产品,审计人员张勇审查甲产品直接材料成本项目时…”相关的问题

借:银行存款 187200

贷:预收账款 187200

该收款凭证后附两张单据,一张是信汇单,于11月25日入账,另一张是发货票,签发日为12月10日,预收款在先,开票在后,相差半个月。经询问有关会计人员证实,是由于会计人员对该项业务不熟,而将发货票直接粘在该收款凭证后面,未及时结转收入。

要求:(1)指出美丰公司在销售业务中存在的问题;(2)如需调账,如何调账?(假定上述问题在本月查清)

甲公司于2003年6月销售一批本年度新研制的A产品,售价为936万元(含增值税,税率为17%),产品成本为600万元。甲公司对售出的A产品提供1年的保修期,1年内产品若存在质量问题,公司负责免费修理。甲公司预计发生的保修费用为产品售价的2%至3%之间。至年末未发生修理费用。

甲公司于11月3日收到法院通知,被告知东方公司状告公司侵犯其专利权。东方公司认为,甲公司未经其同意,在试销的新产品中采用了他们的专利技术,要求甲公司停止该项新产品的生产与销售,并一次性支付专利使用费80万元。甲公司认为在其研制、生产和销售该项新产品的过程中没有侵犯东方公司的专利权,遂于11月 15日向法院提交答辩状,反诉东方公司侵犯本公司的名誉权,要求东方公司赔偿其损失费200万元。至12月31日,诉讼尚在进行中,本公司无法估计可能得到的赔偿金和可能支付的赔偿金。

甲公司于2003年6月销售一批本年度新研制的A产品,售价为936万元(含增值税,税率为17%),产品成本为600万元。公司对售出的A产品提供一年的保修期,一年内产品若存在质量问题,公司负责免费修理。甲公司预计发生的保修费用为产品售价的2%~3%,至年末未发生修理费用。

甲公司于11月3日收到法院通知,被告知东方公司状告其侵犯其专利权。东方公司认为,甲公司未经其同意,在试销的新产品中采用了它们的专利技术,要求甲公司停止该项新产品的生产与销售,并一次性支付专利使用费80万元。甲公司认为在其研制、生产和销售该项新产品的过程中没有侵犯东方公司的专利权,遂于11月15日向法院提交答辩状,反诉东方公司侵犯本公司的知识产权,要求东方公司赔偿其损失费200万元。至12月31日,诉讼尚在进行中,甲公司无法估计可能得到的赔偿金和可能支付的赔偿金。

要求:编制相应的会计分录,并说明甲公司应该如何对讼诉事实进行披露。

A.库存商品月末成本为6490万元

B.销售产品成本为15100万元

C.完工入库产品成本为17610万元

D.可修复的废品损失10万元计入产品成本

(1)计算甲产品2013年的边际贡献总额和边际贡献率; (2)计算甲产品2013年保本销售量和保本销售额; (3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标标准,判断公司经营安全与否; (4)计算2014年实现目标利润总额600万元的销售量。 (5)确定表4中英文字线代表的数值(不需要列示计算过程)

1.开出现金支票从银行提取现金2,000元备用;

2.用现金支付生产车间办公用品费440元;

3.收到盛达公司前欠货款80,000元,存入银行;

4.向前进工厂销售A产品一批,不含增值税的售价为100,000元,增值税17,000元,款项尚未收到;

5.接到开户银行的通知,收到光明公司前欠货款150,000元;

6.向大华公司销售B产品一批,不含增值税的售价为200,000元,增值税为34,000元,合计234,000元,当即收到大华公司签发并承兑的面值为234,000元,期限为三个月的商业汇票一张;

7.接到开户银行的通知,胜利工厂签发并承兑的商业汇票已到期,收到胜利工厂支付的票据款120,000元;

8.向宏达公司购买一批甲材料,按合同规定,东方公司用银行存款预付购货款50,000元;

9.收到宏达公司发来的甲材料一批,增值税专用发票上注明的买价为80,000元,增值税为13,600元,合计93,600元。扣除预付款50,000元,余额43,600元东方公司用银行存款支付,甲材料已验收入库;

10.厂部办公室张强因公出差,预借差旅费800元,付以现金;

11.张强出差回来,向公司报销差旅费700元,余款交回现金;

12.本月份生产A产品领用甲材料400,000元,生产B产品领用甲材料480,000元,车间一般消耗甲材料20,000元,管理部门耗用乙材料5,000元;

13.从市场上购入一台不需要安装得设备,价值100,000元,增值税17,000元,设备已收到并交付生产使用,款项已通过银行支付;

14.企业按照权责发生制的要求,确认本月尚未支付的短期借款利息费用800元。

15.分配本月份职工工资24,000元,其中生产A产品职工工资为8,000元,生产B产品职工工资为10,000元,车间管理人员工资为2,000元,厂部管理人员工资为4,000元;

16.接上题,按上述工资额的14%计提应付福利费3,360元,其中,生产A产品职工应提1,120元,生产B产品职工应提1,400元,车间管理人员应提280元,厂部管理人员应提560元;

17.销售多余的乙材料一批,不含增值税的售价为50,000元,增值税为8,500元,合计58,500元,款项已存银行;

18.结转本月份销售A产品的销售成本60,000元,销售B产品的销售成本120,000元;

19.结转本月份销售乙材料的成本30,000元。

在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

A.2355万元

B.2370万元

C.2400万元

D.2520万元