如果结果不匹配,请

如果结果不匹配,请

更多“完成本月试算平衡表。”相关的问题

更多“完成本月试算平衡表。”相关的问题

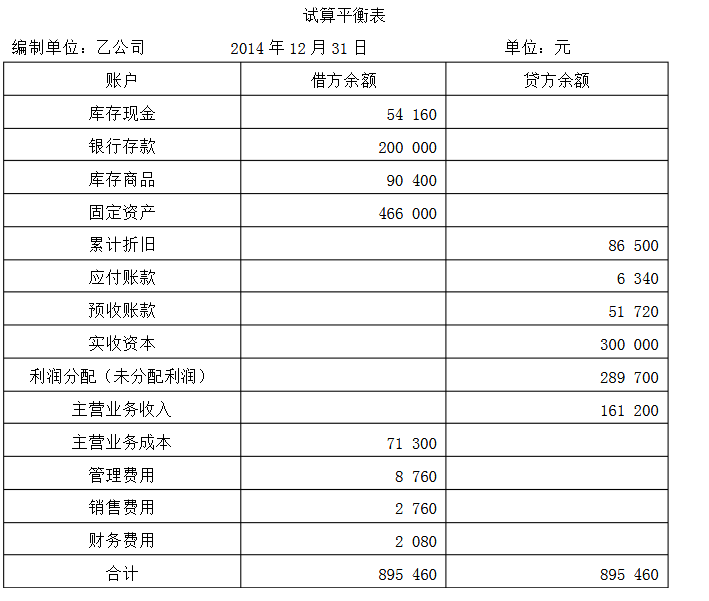

2014年12月31日乙公司账项调整前的试算平衡表如下表所示:

当月未调整的账项如下:

当月未调整的账项如下:

(1)计提本月行政管理部门使用设备的折旧8 320元; (2)计算本月营业税金及附加3 900元; (3)销售商品一批,售价31 000元已于上月预收; (4)结转上项销售商品成本20 000元; (5)计提本月银行存款应收利息1 500元。 不考虑所得税,且对本月实现利润不进行分配。

要求:(1)对上述调整事项编制会计分录;

(2)根据调整后的账户余额计算乙公司12月的利润总额及12月31日的所有者权益总额(列示计算过程)。

某企业本月月初有关总分类账户的余额如下:

该企业本月发生如下经济业务(假设不考虑增值税):(1)收到投资者投入的货币资金投资200000元,已存入银行

(2)用银行存款40000元购入不需要安装的设备1台。

(3)购入材料一批,买价和运费计15000元。货款尚未支付。

(4)从银行提取现金2000元。

(5)借入短期借款20000元,已存入银行。

(6)用银行存款35000元偿还应付账款。

(7)生产产品领用材料一批,价值12000元。

(8)用银行存款30000元偿还短期借款。

要求

(1)根据所给经济业务编制会计分录。

(2)根据账户的登记结果编制如下的“总分类账户发生额及余额试算平衡表”

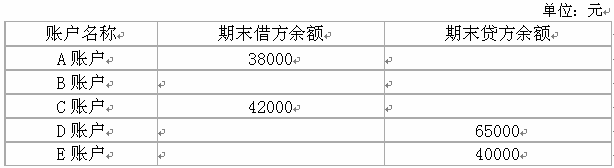

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元。

(2)应收账款()元。

(3)预付账款()元。

(4)存货()元。

(5)应付账款()元。

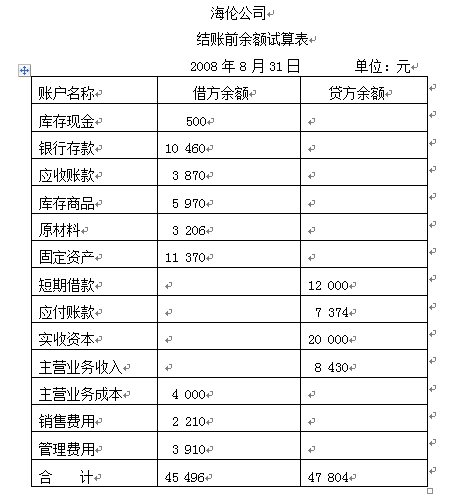

海伦公司2008年8月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:

(1)用银行存款支付电话费214元,误记为124元。

(2)赊销商品一批,计1 334元,过账时误记入应收账款账户贷方。

(3)从银行存款户中支付短期借款利息100元,误作为归还短期借款1 000元。

(4)用银行存款支付本月电费157元,过账时管理费用账户借记517元。

(5)购入办公用的复印机一台,价值3 400元,误作为库存商品登记入账。

随后,会计人员对所发现的错账分别进行了更正。

要求:请代海伦公司完成下列错账更正之后的试算平衡表的编制。