如果结果不匹配,请

如果结果不匹配,请

更多“审计分析的方法具体包括()。”相关的问题

更多“审计分析的方法具体包括()。”相关的问题

公司往来款项的真实性,采取了如下程序和方法:

(1)审阅应收账款和应付账款明细账,并采取核对的方法证实各明细账户是否账账、账证相符。

(2)了解赊销、赊购业务内控制度的健全性、有效性。经调查发现大华公司的相关内控制度存在诸多漏洞。

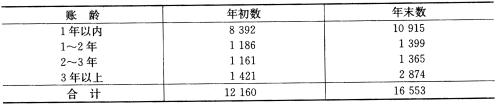

(3)王胜、李明为提高审计工作效率,决定仅就市内的客户采用面询的方式证实其真实性,而对于外地客户只要账账、账证相符即可认定其真实性,具体如表:

应收账款审计明细表

要求:

(1)分析本案例中往来款项的固有风险、控制风险。

(2)分析注册会计师王胜、李明制订的审计程序和运用审计方法的恰当性,以及由此产生的审计风险。

A.注册会计师可以通过取得或编制应收账款账龄分析表,了解应收账款的可回收性

B.如果应收账歆账龄分析表由被审计单位编制,注册会计师应测试计算其准确性

C.将应收账款账龄分析表中的合计与应收账款总分类账余额相比较,并调查重大错报项目

D.若已对应收账款实施了函证程序,则不必检查应收账款账龄分析表

E.检查应收账款账龄分析表,与应收账款的计价或分摊认定无关

B.挑选一个贷款申请的发现抽样样本,以确定是否每笔申请都有关于抵押物的说明

C.利用通用审计软件来阅读合计贷款文件,按上次应付款的日期对文件进行账龄分析,并且抽取一个按照本期和账龄长期进行总体分层抽样的统计样本检查挑选的每一笔贷款是否取得适当的抵押和按照账龄合理地分类

D.挑选一个超过某一特定金额的分块贷款样本,确定是否是本期的,是否被适当分类对每笔批准的贷款,证实其账龄和分类

A.企业既可以按照应收账款总额进行账龄分析,也可以分顾客进行账龄分析

B.账龄分析法可以确定逾期应收账款,随着逾期时间的增加,应收账款收回的可能性变小

C.账龄分析表比计算应收账款周转天数更能揭示应收账款变化趋势

D.当各个月之间的销售额变化很大时,可以使用账龄分析表

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

A.检查期后已收回应收账款情况

B.选取发票,追查至发运凭证、银行日记账的应收账款明细账

C.分析应收账款账龄,确定坏账准备计提是否适当

D.以应收账款明细账为起点,检查合同,确定是否已贴现、出售或质押

____是单位进行应收账款风险控制和管理的主要方法与手段。

A账龄分析

B核销

C对账

D应收账款催款单

为确定应收账款的可实现价值,审计人员应实施的审计程序是:

A.将应收账款明细表与应收账款总账、明细账进行核对

B.将应收账款总账余额与财务报表中应收账款余额进行核对

C.取得或编制应收账款账龄分析表

D.抽取应收账款明细账个别记录,追查至有关原始凭证