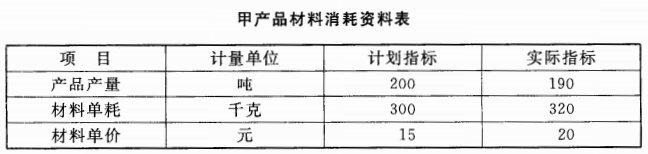

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

材料耗用量变动对材料成本的影响公式是( )。

A.(实际耗用量-计划耗用量)×计划价格

B.(计划耗用量-实际耗用量)×计划价格

C.(计划耗用量-实际耗用量)×实际价格

D.(实际耗用量-计划耗用量)×实际价格

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.(实际耗用量-计划耗用量)×计划价格

B.(计划耗用量-实际耗用量)×计划价格

C.(计划耗用量-实际耗用量)×实际价格

D.(实际耗用量-计划耗用量)×实际价格

如果结果不匹配,请 联系老师 获取答案

更多“材料耗用量变动对材料成本的影响公式是()。 A.(实际耗用量…”相关的问题

更多“材料耗用量变动对材料成本的影响公式是()。 A.(实际耗用量…”相关的问题

[目的] 练习掌握实际成本、标准成本与成本差异之间的联系,以及成本差异的计算方法。

[资料] 假定杜邦公司为了控制成本指标,实行弹性预算和标准成本会计制度。以下是在生产甲产品15000件,耗用直接人工45000工时情况下的标准成本资料(金额单位:元):

直接材料 75000

直接人工 180000

变动制造费用 135000

合计 390000

若该公司本会计期间共耗用49000工时,生产16000件甲产品,其实际成本资料如下(单位:元):

直接材料 ?

直接人工 200900

变动制造费用 147900

合计 ?

又该会计期间每件甲产品的标准成本与实际成本的差异为0.80元(有利)。

[要求]

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。

某企业生产甲产品,需耗用A材料,A材料的价格标准为1.5元/千克,耗用量标准为6千克/件。本期实际购进直接材料21000千克,实际支付34650元;所购材料全部用于生产,共生产A产品3400件。请根据资料回答下列问题。

甲产品A材料标准成本总额为()元。

A、34650

B、30600

C、21000

D、30000

甲产品耗用材料的实际价格为()元/千克。

A、1.5

B、1.45

C、1.65

D、1.55

直接材料价格差异为()元。

A.3150

B.3650

C.3950

D.4050

直接材料成本差异总额为()元。

A.3900

B.4050

C.4500

D.4650

直接材料耗用量差异为()元。

A.1500

B.1200

C.900

D.600

采购需要量的确定应达到的目有()。

A 预计材料需用数量与时间,防止供应中断,影响产销活动

B 避免材料储存过多,积压资金,占用堆积的空间

C 配合公司生产计划与资金调度

D 使采购部门事先准备,选择有利时机购入材料

E 确立材料耗用标准,以便管制用料成本

练习材料利用率变动对成本影响的分析

1. 资料:金叶工厂生产的丁产品由A种原材料构成产品实体,上年原材料利用率为85%,本年为86.7%;上年原材料占产品成本的60%。

2.要求:计算原材料利用率变动对成本降低率的影响。