题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长

和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内 部收益率相对于建设投资的敏感度系数是()

A.-1.835

B.-2和-1.67

C.1.835

D.2和1.67

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内 部收益率相对于建设投资的敏感度系数是()

A.-1.835

B.-2和-1.67

C.1.835

D.2和1.67

如果结果不匹配,请 联系老师 获取答案

更多“某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素…”相关的问题

更多“某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素…”相关的问题

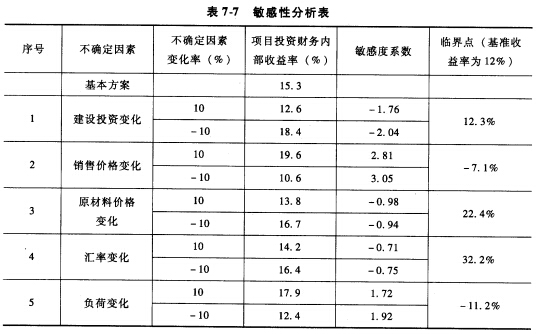

某项目基本方案的项目财务内部收益率为15.3%,对各部分不确定因素的敏感性分析结果见表7-7,则最敏感的不确定因素是()。

A.原材料价格

B.销售价格

C.建设投资

D.汇率变化

A.该项目基本具备财务可行性

B.该项目完全具备财务可行性

C.该项目完全不具备财务可行性

D.该项目基本不具备财务可行性

A.0.30

B.0.83

C.1.20

D.1.36

某投资项目经计算得出,FNPV(12%)=55,FNPV(15%)=-30,则该方案的内部收益率为()。

A.12.7%

B.13.5%

C.13.3%

D.15.3%

A.16.05%

B.15.95%

C.14.05%

D.17.95%

A.评估的目的相同,两者都寻求从最小的投入获得最大的产出;

B.评估的基础相同,两者都是在完成产品需求预测、工程技术方案、资金筹措、厂址选定等可行性研究的基础上进行评估的;

C.经济寿命期相同,两者都要计算包括建设期、生产期到项目终止的全过程的费用和效益;

D.评估基本方法和指标相同,两者都采用现金流量分析法、通过基本报表的编制,计算项目的净现值和内部收益率等指标。

A.内部收益不是初始投资在整个计算期内的盈利率

B.计算内部收益率需要事先确定基准收益率

C.内部收益率是使项目财务净现值为零的收益率

D.内部收益率的评价准则是IRR≥0时方案可行

E.内部收益率是项目初始投资在寿命期内的收益率

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

A.确定性分析

B.内部收益率分析

C.不确定性分析

D.价格分析

A.确定性分析

B.内部收益率分析

C.不确定性分析

D.价格分析