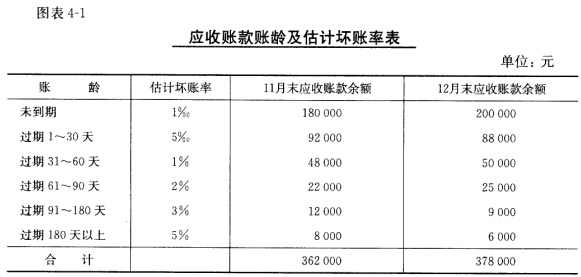

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习所得税的核算 一、资料东海物流公司有关资料如下: 1。第1年利润总额为500000元,所得税税率为

25%,该公司发生业务招待费16000元,取得国债利息收入11600元。影响计税基础的有关账户余额为:坏账准备3800元,固定资产减值准备4600元,预计负债72000元。“无形资产”账户余额为90000元,为刚确认的自行开发的专利权,尚未摊销。 2.第2年利润总额为550000元,所得税税率为25%,该公司发生业务招待费18000元,罚款支出3000元,取得国债利息收入15000元。影响计税基础的有关账户余额为:坏账准备3900元,固定资产减值准备4900元。“无形资产”账户中有自行开发的无形资产90000元,已摊销9000元。 二、要求确认所得税费用并编制相应的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习所得税的核算 一、资料东海物流公司有关资料如下: 1。第…”相关的问题

更多“练习所得税的核算 一、资料东海物流公司有关资料如下: 1。第…”相关的问题

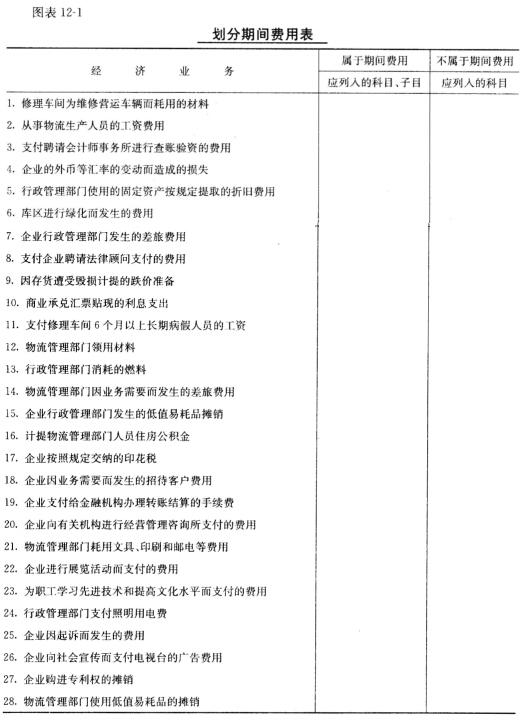

二、要求

二、要求 二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。