题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

间接法下的现金流量表中,列报于营业活动现金流量部分的项目是:()A.出售投资收取的现金B.公司

间接法下的现金流量表中,列报于营业活动现金流量部分的项目是:()

A.出售投资收取的现金

B.公司债溢价的摊销额

C.现金股利支付的现金

D.发行股票收取的现金

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

间接法下的现金流量表中,列报于营业活动现金流量部分的项目是:()

A.出售投资收取的现金

B.公司债溢价的摊销额

C.现金股利支付的现金

D.发行股票收取的现金

如果结果不匹配,请 联系老师 获取答案

更多“间接法下的现金流量表中,列报于营业活动现金流量部分的项目是:…”相关的问题

更多“间接法下的现金流量表中,列报于营业活动现金流量部分的项目是:…”相关的问题

A.列报经营活动现金流量的方法有直接法和间接法

B.我国现金流量表正表部分的经营活动现金流量是按照直接法列示的

C.我国现金流量表正表部分的经营活动现金流量是按照间接法列示的

D.我国现金流量表附注部分的经营活动现金流量采用间接法披露

现金流量表的补充资料按间接法编制,是以本期()为起算点进行调整。

A.利润总额

B.营业利润

C.主营业务利润

D.净利润

A.外币往来类科目按照期末汇率调整形成的汇兑损益,间接法中应通过“财务费用”或“经营性应收项目减少”或“经营性应付项目增加”来反映

B.外币往来类科目结算形成的汇兑损益,应在附表的“财务费用”项目中进行调整

C.外币银行存款兑换业务形成的汇兑损益:计入“支付的其他与经营活动有关的现金流量”,在附表中不需调整

D.外币银行存款账户期末余额按照期末汇率进行调整的金额:在主表中计入“汇率变动对现金及现金等价物的影响金额”,在间接法下需要调整

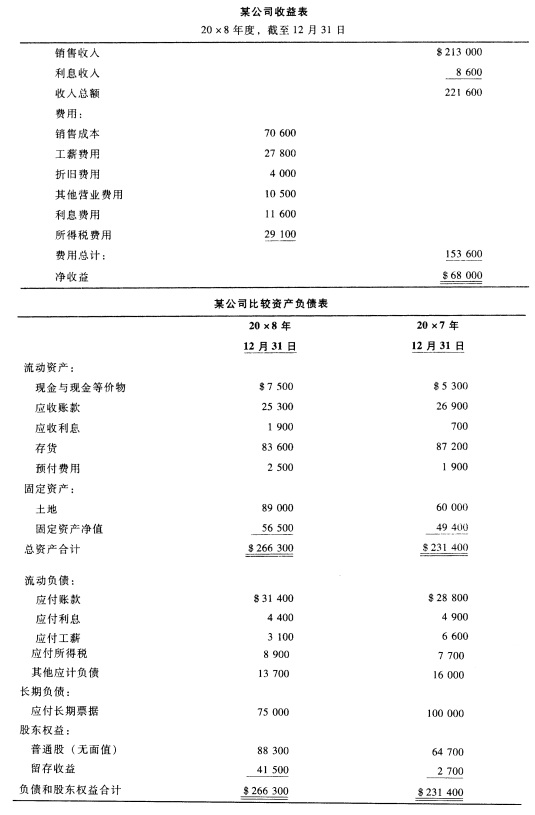

某公司的比较资产负债表和收益表如下:

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

A.现金流量表格式的基本原理是将以权责发生制为基础编制的资产负债表和利润表资料按照收付实现制基础调整计算编制现金流量表

B.直接法是指通过现金收入和现金支出的主要类别列示企业经营活动现金流量的一种方法

C.间接法是以净利润为起算点调整计算经营活动产生的现金流量净额

D.我国企业应当采用间接法列示经营活动产生的现金流量

A.直接法按现金收入和现金支出的主要类别进行反映

B.直接法下,一般是以利润表中的净利润为起算点

C.采用直接法编制的现金流量表,便于分析企业经营活动产生的现金流量的来源和用途

D.采用直接法编制的现金流量表,便于预测企业现金流量的未来前景

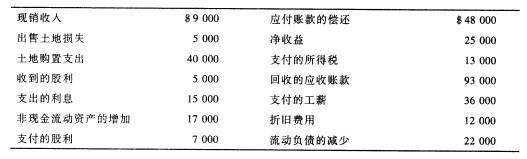

要求:根据以上资料按间接法编制营业活动所提供的现金部分。

要求:根据以上资料按间接法编制营业活动所提供的现金部分。