题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

项目财务内部收益率是考查项目融资方案确定前整个项目的盈利能力,具体是指()。A.计算借款利息

项目财务内部收益率是考查项目融资方案确定前整个项目的盈利能力,具体是指()。

A.计算借款利息后且在所得税前整个项目的盈利能力

B.未计算借款利息且在所得税后整个项目的盈利能力

C.计算借款利息且在所得税后整个项目的盈利能力

D.未计算借款利息且在所得税前整个项目的盈利能力

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

项目财务内部收益率是考查项目融资方案确定前整个项目的盈利能力,具体是指()。

A.计算借款利息后且在所得税前整个项目的盈利能力

B.未计算借款利息且在所得税后整个项目的盈利能力

C.计算借款利息且在所得税后整个项目的盈利能力

D.未计算借款利息且在所得税前整个项目的盈利能力

如果结果不匹配,请 联系老师 获取答案

更多“项目财务内部收益率是考查项目融资方案确定前整个项目的盈利能力…”相关的问题

更多“项目财务内部收益率是考查项目融资方案确定前整个项目的盈利能力…”相关的问题

A.内部收益不是初始投资在整个计算期内的盈利率

B.计算内部收益率需要事先确定基准收益率

C.内部收益率是使项目财务净现值为零的收益率

D.内部收益率的评价准则是IRR≥0时方案可行

E.内部收益率是项目初始投资在寿命期内的收益率

A.内部收益率需要事先设定一个基准收益率来确定

B.内部收益率考虑了资金的时间价值以及项目在整个计算期内的经济状况

C.内部收益率能够直接衡量项目初期投资的收益程度

D.内部收益率不受外部参数的影响,完全取决于投资过程的现金流量

E.对于具有非常规现金流量的项目而言,其内部收益率往往不是唯一的

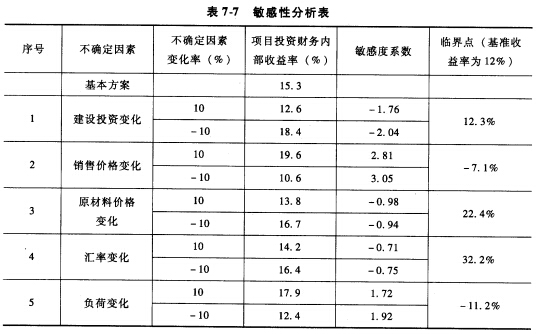

某项目基本方案的项目财务内部收益率为15.3%,对各部分不确定因素的敏感性分析结果见表7-7,则最敏感的不确定因素是()。

A.原材料价格

B.销售价格

C.建设投资

D.汇率变化

A.项目的初步融资方案是进行项目投资财务盈利能力分析的基础

B.融资方案必须满足投资估算确定的投资数额、时间、币种的要求

C.项目融资方案的选择,不会影响项目的财务生存能力

D.项目资本金内部结构的不同,会影响项目的偿债能力

E.不同融资方案的财务分析结论是比选、确定融资方案的依据

A.确定性分析

B.内部收益率分析

C.不确定性分析

D.价格分析

和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内 部收益率相对于建设投资的敏感度系数是()

A.-1.835

B.-2和-1.67

C.1.835

D.2和1.67

A.当FIRR≥i时,则方案或项目在经济上可以接受

B.当FIRR<i时,则方案或项目在经济上可以接受

C.当FIRR=i时,则方案或项目在经济上应予以拒绝

D.当FIRR>i时,则方案或项目在经济上应予以拒绝

A.确定性分析

B.内部收益率分析

C.不确定性分析

D.价格分析

下列关于财务净现值的表述,错误的是( )。

a.在计算财务净现值时,必须确定一个符合经济现实的基准收益率

b.财务净现值能反映项目投资中单位投资的使用效率

c.在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

d.财务净现值是评价项目盈利能力的绝对指标

A.投资回收期

B.净现值

C.内部收益率

D.借款偿还期