如果结果不匹配,请

如果结果不匹配,请

更多“制造成本法下产品成本计算过程中,是以成本习性为前提。()”相关的问题

更多“制造成本法下产品成本计算过程中,是以成本习性为前提。()”相关的问题

A.计划制造成本型内部结算价格

B.计划变动成本型内部结算价格

C.计划变动成本加计划固定总成本型内部结算价格

D.计划制造成本加利润型内部结算价格

A.在制造成本法下,可能会产生误导决策的成本信息

B.在作业成本法下,所有的成本都要按照成本动因分配

C.在制造成本法下,将固定成本分摊给不同产品,可能会导致过度生产

D.在作业成本法下,作业的界定与划分是设计作业成本核算系统的难点与重点

[目的] 熟悉环境成本的计算方法。

[资料] 金鹏塑料制品公司生产A、B、C三种产品,年产量分别是2000吨、3000吨和2500吨,每种产品生产过程中分别产生有毒废弃物120吨、200吨和180吨,经过焚化炉处理再向外排放,全年废弃物处理费用30000元,设备启动费用18000元,设备维修费用30000元,焚化炉运转费用32000元。相关的作业动因:A、B、C产品产生的废弃物搬动次数分别为40次、30次和50次,焚化炉启动次数为6次、8次、6次,焚化炉每次启动前的维修时间为1小时,运转时间分别为100小时、150小时和150小时。

[要求] 试比较制造成本法和作业成本法在计算分配到A、B、C三种产品的环境成本的差异。

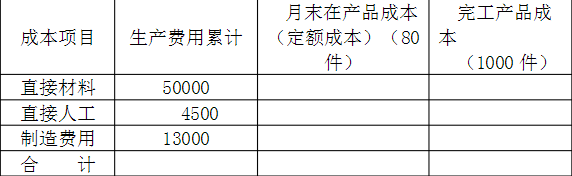

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

A.作业成本计算法的理论依据是:成本对象耗用作业,作业耗用资源

B.作业成本的计算过程可以概括为:资源-作业-产品

C.作业成本法是一种独立于传统成本计算方法之外的一种新的成本计算方法

D.实施作业成本法是一个庞大的系统工程,涉及方方面面

| 作业中心 | 估计制造费用 | 预计成本动因 | |

| A产品 | B产品 | ||

| 作业1 | 18900元 | 700 | 200 |

| 作业2 | 15631元 | 1000 | 100 |

| 作业3 | 28791元 | 300 | 270 |

| 合计 | underline{underline{63322}}元 |

在作业成本计算法下,作业1的预定制造费用分配率是( )。

A.21.00元 B.27.00元 C.70.36元 D.94.50元

A.确认作业中心,将资源耗费价值归集到各作业中心

B.确认作业,将作业中心汇集的各资源耗费价值予以分解并分配到各作业成本库中

C.将各作业成本库汇集的价值分配记入最终产品成本计算单

D.计算完工产品和期末在产品成本

A.生产车间管理人员工资

B. 因操作不当造成的废品净损失

C. 存货跌价损失

D. 行政管理部门使用的固定资产计提的折旧