题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

公司为A公司的子公司。本期A公司销售给B公司甲商品60000元,其成本为48000元,款项已存入银行,该产品在B公司全部未实现对外销售。期末,甲产品的可变现净值为57000元。假设A公司和B公司适用的企业所得税税率均为25%。请确定,A公司在合并财务报表工作底稿中应确认递延所得税资产的金额应为()元。

A.2250

B.1500

C.0

D.4500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2250

B.1500

C.0

D.4500

如果结果不匹配,请 联系老师 获取答案

更多“公司为A公司的子公司。本期A公司销售给B公司甲商品60000…”相关的问题

更多“公司为A公司的子公司。本期A公司销售给B公司甲商品60000…”相关的问题

A.借:坏账准备 1000贷:资产减值损失

B.借:管理费用 1000贷:坏账准备 1000

C.借:管理费用 1000贷:应收账款 1000

D.借:坏账准备 1000贷:应收账款 1000

A上市公司2004年度发生下列事项:

(1)A公司将一项账面价值为200万元的生产设备,销售给其董事长的弟弟直接控制的B公司,售价为180万元。

(2)A公司拥有C公司65%的股份,本年度A公司从C公司购入生产用材料500吨,价值为l000万元。

(3)A公司拥有D公司15%的股份,D公司的生产技术由A公司负责提供,并D公司的产品按成本加5%的利润全部销售给A公司,本年度A公司从D公司购入800万元产品,实现的销售收入为l300万元。

(4)A公司拥有E公司21%的股份,本年度未发生任何交易。

(5)A公司和M公司共同控制F公司,本年度A公司向M公司销售产品500万元。

(6)A公司将其账面余额为600万元、坏账准备为100万元的应收账款按600万元的价格转让给其母公司Q企业。

要求:

(1)上述事项中,哪些企业与A公司具有关联方关系?

(2)上述事项中,应披露的关联方关系的公司有哪些?

(3)上述事项中,应披露的关联方交易的公司有哪些7

A.0

B.7200

C.8000

D.6500

2006年2月10日,W公司销售给M公司一批商品,价值100000元(包括应收取的增值税额)。M公司因现金流量不足,短期内不能支付货款。8月10日经与W公司协商,W公司同意M公司以一台设备偿还债务。该设备的账面原价为120000元,已提折旧30000元(假设该公司转让该设备不需要交纳增值税)。W公司未对该项应收账款提取坏账准备。

要求:根据上述资料,编制W、M公司的会计分录。

A.甲公司在报表附注中披露该项交易

B.甲公司在编制合并报表时将此项交易的结果抵销

C.甲公司按照实际支付款项登记存货成本

D.乙公司在报表附注中披露该项交易

| 售价 | 成本 | 毛利 | |

| 期初存货 加:本期购货 小计 减:期末存货 销售成本 | 500000 1800000 2300000 350000 underline{underline{1950000}} | 400000 1400000 1800000 225000 underline{underline{1575000}} | 100000 400000 500000 125000 underline{underline{375000}} |

要求:为湖里公司编制有关合并抵销分录。

甲公司2007年发生如下经济业务:

(1)由于销售给乙公司的一批货物的货款800000元迟迟不能收回,甲公司于4月1日与乙公司达成如下协议:甲公司将对乙公司的债权转为股权,相应地,乙公司将债务转为资本。增资后,乙公司注册资本为4000000元,其市值为6000000元,甲公司所占股权比例为10%。乙公司于4月5日办妥了增资手续。已知甲公司对此笔应收账款计提了150000元的坏账准备。

(2)5月1日,甲公司销售一批商品给丙公司,含税收入为1170000元(增值税税率为17%),甲公司收到丙公司开出的期限为3个月的带息商业承兑汇票,票面利率10%。票据到期后,丙公司无法归还货款。8月5日,两公司达成协议,从8月6日起,延期1年归还欠款,到期后归还欠款1200000元。甲公司已经为该项应收款项计提坏账准备200000元。

要求:根据上述业务编制会计分录。

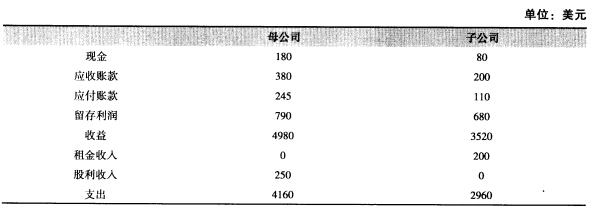

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

东方公司2007年9月发生下列有关销售的经济业务:

1. 9月5日,销售给新华公司A产品100件,单价500元,计50000元;B产品200件,单价150元,计30000元。销项增值税共计13600元。货款收到,存入银行。(A产品单位成本310元,B产品单位成本90元。以下销售产品单位成本同。)

2. 9月8日,销售给科达公司A产品200件,单价500元,计100000元,销项增值税17000元。货款尚未收到。

3. 9月9日,销售给新华公司A产品300件,单价500元,计150000元,销项增值税25500元。货款收到100000元,存入银行,其余暂欠。

4. 收到科达公司前欠货款117000元,存入银行。

5. 9月12日,销售给蓉西公司B产品900件,单价150元,计135000元,销项增值税22950元。企业收到该公司开出并承兑的一张面值157950元的商业汇票。

6. 9月13日,以银行存款支付产品广告费10000元。

7. 9月15日,以现金支付销售人员工资15000元。

8. 9月18日,按合同约定,预收蓉西公司货款18000元。

9. 9月25日,分配销售人员工资15000元。

10.9月26日,计提专设销售机构的固定资产折旧费2450元。

11. 9月28日,销售给科达公司B产品800件,单价160元,计128000元,销项增值税21760元。收到该公司交来商业汇票一张,面值149760元,期限3个月。

12. 9月29日,销售给蓉西公司A产品400件,单价500元,计200000元,销项增值税34000元。货款扣除原预收款后,其余收到,存入银行。

13. 9月29日,出售多余D材料100千克,销售单价30元,计3000元,销项增值税510元。货款收到,存入银行。

14. 9月30日,计算结转上述D材料的成本2600元。

15. 9月30日,收到营业用房出租租金现金2800元。

16. 9月30日,设本月应交增值税30000元,按7%和3%分别计算应交城市维护建设税和教育费附加。

要求:1. 根据上述经济业务编制会计分录。

2. 登记主营业务收入、主营业务成本、应收账款总分类账;登记应收账款明细分类账。