题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

引入期权,与股票组合,可设计出( )。

A.认购权证

B.认沽权证

C.可售回债券

D.可赎回股票

E.可转换债券

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.认购权证

B.认沽权证

C.可售回债券

D.可赎回股票

E.可转换债券

如果结果不匹配,请 联系老师 获取答案

更多“引入期权,与股票组合,可设计出()。 A.认购权证 B.认沽…”相关的问题

更多“引入期权,与股票组合,可设计出()。 A.认购权证 B.认沽…”相关的问题

A.购进看跌期权与购进股票的组合

B.购进看涨期权与购进股票的组合

C.购进看跌期权与购进看涨期权的组合

D.售出看涨期权与购进股票的组合

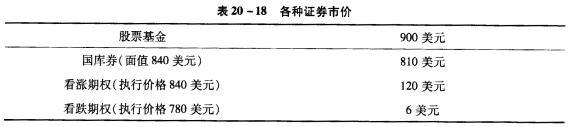

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

A.-5

B.6

C.8

D.0

A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅱ

A.空头对敲是指购买1股股票,同时出售该股票的1股看涨期权

B.空头对敲策略对于预计市场价格将相对比较稳定的投资者非常有用

C.空头对敲的组合净损益=组合净收入+期权出售收入

D.空头对敲最好的结果是到期股价与执行价格一致