题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4(件/工日),产量分别为400、500

某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4(件/工日),产量分别为400、500、600件,则该车间平均劳动生产率为()件/工日。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4(件/工日),产量分别为400、500、600件,则该车间平均劳动生产率为()件/工日。

如果结果不匹配,请 联系老师 获取答案

更多“某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4…”相关的问题

更多“某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4…”相关的问题

某车间有三个班组,工人人数及工资情况如下:

班组 | 人数 | 平均工资/元 |

车工 | 25 | 1200 |

铣工 | 17 | 1400 |

钳工 | 8 | 1500 |

计算该车间工人的平均工资及标准差。

示:

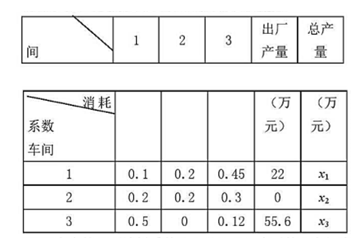

表中第一列消耗系数0.1,0.2,0.5表示第一车间生产1万元的产品需分别消耗第一,二,三车间0.1万元,0.2万元,0.5万元的产品;第二列,第三列类同,求今年各车间的总产量。

要求:(1)计算年度计划分配率;

(2)按年度计划分配率分配制造费用。

[目的]练习制造费用的归集和分配。

[资料]某企业本期发生了以下费用:

1.生产产品耗用原材料3000元。

2.生产工人工资2000元,车间一般管理人员工资800元。

3.车间发生固定资产折旧费1500元。

4.本月发生财务费用800元。

5.车间发生水电费700元。

[要求]根据以上资料,计算本期的制造费用,并按生产工人工资比例在甲、乙产品之间分配制造费用(甲产品生产工人工资为1200元)。

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

同一产品的各个生产步骤应采用同一种成本计算方法

同一车间生产的不同产品应统一采用同一种成本计算方法

同一产品各个成本项目之间可以采用不同的成本计算方法

同一企业只能采用同一种成本计算方法