题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华

(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华

丰公司发行面值为100元,利息为10%,期限为10年的债券。要求计算:①市场利率为10%时的发行价格。②市场利率为12%时的发行价格。③市场利率为8%时的发行价格。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

丰公司发行面值为100元,利息为10%,期限为10年的债券。要求计算:①市场利率为10%时的发行价格。②市场利率为12%时的发行价格。③市场利率为8%时的发行价格。

如果结果不匹配,请 联系老师 获取答案

更多“(1)华丰公司发行优先股面值100元,规定每股股利为14元,…”相关的问题

更多“(1)华丰公司发行优先股面值100元,规定每股股利为14元,…”相关的问题

A.6%

B.6.19%

C.3%

D.9%

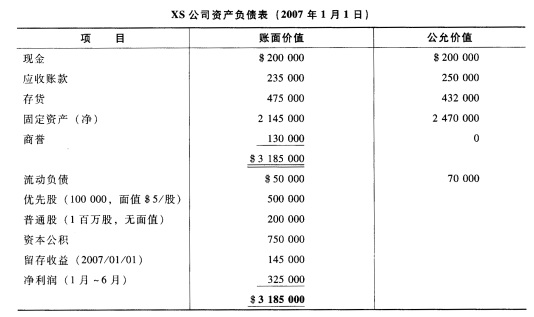

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。

A.0.81

B.0.72

C.0

D.0.75

A.A股即人民币普通股,是由我国境内公司发行,主要供境内机构、组织、个人以人民币认购和交易的普通股股票

B.B股是用人民币标明面值,由境内公司在境外发行,在境内的证券交易所上市,由境内外居民或机构用外币买卖的股票

C.H股是指我国企业(公司)在内地注册,在澳门发行上市的外资股票

D.优先股是指在取得固定股息和剩余财产索取权方面比普通股享有优先权的股票

A.103.89

B.106.42

C.108.43

D.110.67

要求:计算增资前、后的资金加权平均成本,并说明财务状况是否有所改善。

某企业计划筹集资金1500万元,所得税税率33%。有关资料如下:

(1)向银行借款225万元,借款年利率7%,手续费率2%。

(2)按溢价发行债券,债券面值350万元,发行价格为375万元,票面利率9%,期限为5年,每年支付一次利息,到期还本,其筹资费率为3%。

(3)发行优先股300万元,预计年股利率为12%,筹资费率为4%。

(4)发行普通股450万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。

[要求]