题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司为房地产开发企业,对投资性房地产采用成本模式计量。2020 年 12 月将投资性房地产转为开发产品,转换日该投资性房地产的原值为 50000万元,已计提折旧 10000万元,则转入“开发产品”科目的金额为()万元。

A.50000

B.40000

C.40200

D.40800

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.50000

B.40000

C.40200

D.40800

如果结果不匹配,请 联系老师 获取答案

更多“A公司为房地产开发企业,对投资性房地产采用成本模式计量。20…”相关的问题

更多“A公司为房地产开发企业,对投资性房地产采用成本模式计量。20…”相关的问题

A.50000

B.40000

C.40200

D.40800

A.甲公司于2020年5月15日开始将原本用于出租的房地产改用于自身生产使用,则该房地产的转换日为2020年5月15日

B.房地产开发企业2020年6月30日决定将其持有的开发产品以经营租赁的方式出租,租赁期开始日为2020年7月1日,则该房地产的转换日为2020年7月1日

C.2020年10月20日,乙公司将某项土地使用权停止自用,2020年11月30日正式确定该项资产将于增值后出售,则该房地产的转换日为2020年10月20日

D.丙公司2020年6月4日将原本用于生产商品的房地产改用于出租,租赁期开始日为2020年7月1日,则该房地产的转换日为2020年7月1日

A.房地产企业开发的已出租的房屋

B.持有并准备增值后转让的房屋建筑物

C.房地产企业以经营租赁方式租出的写字楼

D.持有并准备增值后转让的土地使用权

E.房地产开发企业开发的准备出售的房屋

A.氽业将原本用于出租的房地产改为用于经营管理的自用房地产,则该房地产的转换日为房地产达到自用状态,企业开始将房地产用于经营管理的日期

B.房地产开发企业将其持有的开发产品以经营租赁的办式出租,则该房地产的转换日为房地产的租赁期开始日

C.企业将原本用于生产商品的房地产改用于出租,则该房地产的转换日为承租入有权行使其使用租赁资产权义利的日期

D.企业将原本用于经营管理的土地使片j权改用于资本增值,则该房地产的转换日应确定为董事会决定自用土地使用权停止自用的日期

甲公司为某大型机械制造企业,20×1年至20×4年发生以下交易或事项:

20×1年12月31日购入一栋管理用办公大楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。

因公司迁址,20×4年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金l50万元,每半年支付一次。当日,甲公司收到乙公司交来的租金75万元。租赁协议签订日该办公楼的公允价值为2800万元。

甲公司对投资性房地产采用公允价值模式进行后续计量。20×4年12月31日,该办公楼的公允价值为2200万元。

20X5年1月5日,甲公司与乙公司达成协议,将该办公室大楼以3000万元的价格转让给乙公司,乙公司已用银行存款支付,相关转让手续也已达成。

要求:根据上述资料,不考虑其他因素

(1)编制20X1年购入办公楼的会计分录;

(2)编制办公楼自用期间每个月计提折旧的会计分录;

(3)编制20X4年6月30日,将自用的办公楼转换为以公允价值计量的投资性房地产的会计分录;

(4)编制20X4年6月30日收到办公楼半年租金以及每月确认租金收入的会计分录;

(5)编制20X4年12月31日,对投资性房地产进行期末计量的会计分录;

(6)编制20X5年1月5日,处置投资性房地产的会计分录;

(7)计算上述交易或事项对甲公司20×4年度营业利润的影响金额。

A.150

B.350

C.450

D.650

A.180

B.200

C.350

D.380

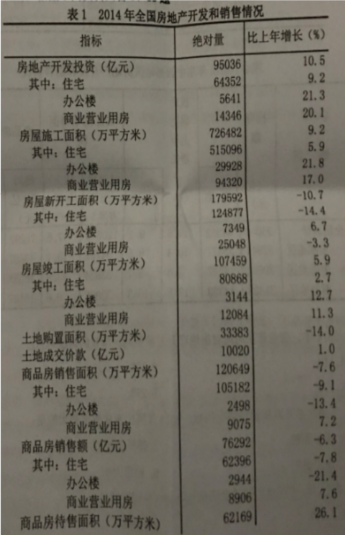

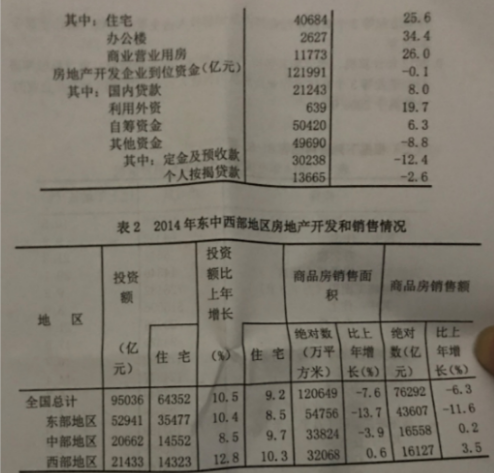

1.2014年,商业营业用房对房地产开发投资同比增长的质献率为:()

A.11%

B.12%

C.17%

D.27%

2.下列住宅开发和销售情况指标,2014年同比变化幅度最大的是:()

A.施工面积

B.新开工面积

C.竣工面积

D.销售面积

3.2014年,中部地区拉动全国房地产投资额同比增长:()

A.1.79%

B.1.88%

C.2.69%

D.2.82%

4.根据上述资料,下列说法不正确的是:()

A.2014年,土地单位而积购置成本比上年有所增长国

B.2014年,其他资金古房地产开发企业到位资金的比重比上年有所增长

C.2014年,办公楼的单位面积销售额高于商业普业用房

D.2014年,住宅、办公楼和商业营业用房的房屋新开工面积均大于竣工面积

5.根据上述资料,下列说法不正确的是:()

A.2014年,西部地区住车投资额同比增长量高于中部地区华

B.2014年,西部地区简品房单位面积销售额高干单部地区

C.2014年,西部地区商品房销售额同比增长量高于中部地区

D.2014年,西部地区的住宅占本地区房地产投资额的比重高于中部地区

A.2021 年 6 月 30 日为投资性房地产转换日

B.按该项投资性房地产在转换日的账面余额转入“固定资产”科目

C.该项投资性房地产的减值准备应转入“固定资产减值准备”科目

D.2021 年 6 月 30 日资产负债表“投资性房地产”项目金额为 2723.53万元

A.将子公司(甲公司)产品保修费用的计提比例由3%调整与甲公司相同的计提比例5%

B.对2020年通过同一控制下企业合并取得的子公司(乙公司),将其固定资产、无形资产的折旧和摊销年限按照与甲公司相同的年限进行调整

C.将子公司(丙公司)投资性房地产的后续计量模式由成本模式调整为甲公司相同的公允价值模式

D.将子公司(丁公司)闲置不用但没有明确处置计划的机器设备由固定资产调整为持有待售资产并相应调整后续计量模式