题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

大华公司将税务机关确定的应于2007年12月5日缴纳的税款20万元拖至12月15日缴纳,根据税收征收管理

法律制度的规定,税务机关依法加收该公司滞纳税款的滞纳金为()元。

A.10000

B.4000

C.100

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10000

B.4000

C.100

D.1000

如果结果不匹配,请 联系老师 获取答案

更多“大华公司将税务机关确定的应于2007年12月5日缴纳的税款2…”相关的问题

更多“大华公司将税务机关确定的应于2007年12月5日缴纳的税款2…”相关的问题

(2000年考试真题)东强公司将税务机关确定的应于2000年3月5日缴纳的税款12万元拖至3月25日缴纳,根据《税收征收管理法》的规定,税务机关依法加收该公司滞纳税款的滞纳金为()万元。

A.1.2

B.0.12

C.0.48

D.4.8

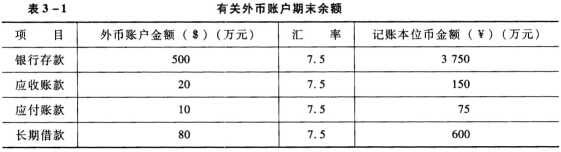

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

A.3 428.57

B.4 500

C.2 100

D.2 400

大华公司有三个产品方案,它们在不同国民经济条件下的收益如下表:

方案 | 自然状态:国民经济条件 | 每个方案的最小收益 | ||

(1)繁荣 | (2)停滞 | (3)衰退 | ||

1.用新产品代替老产品 | 5 | 1 | -0.5 | |

2.改进老产品 | 3 | 2.5 | 0.5 | |

3.维持产品现状 | 1 | 1.5 | 2 |

请用最小最大遗憾值法,确定大华公司应当选择哪个方案?

单位:百万元

|

请用最大最小收益决策法,确定大华公司应当选择哪个方案?

案例分析:请问该公司的做法是否正确?如不正确,错在哪里?应如何处理?

(2007年考试真题)某市甲公司于2006年3月1日丢失一本普通发票。该公司于3月10日到主管税务机关递交了发票遗失书面报告,并在该市报纸上公开声明作废。同年4月5日,市税务机关在对甲公司进行检查时,发现该公司存在如下问题: (1)未按规定建立发票保管制度; (2)将2002年度开具的发票存根联销毁; (3)有两张已作账务处理的发票票物不符。 税务机关在对相关发票进行拍照和复印时,该公司以商业机密为由拒绝。 经税务机关核实,甲公司通过销毁发票存根联、开具票物不符发票等手段,共计少缴税款30万元(占应纳税额的20%)。 根据以上情况,市税务机关除责令其限期补缴少缴的税款30万元外,还依法对其进行了相应的处罚。 甲公司一直拖延缴纳税款,市税务机关在多次催缴无效的情况下,经局长批准于6月 日查封了甲公司的一处房产,准备以拍卖所得抵缴税款。 甲公司认为该房产已于4月22日抵押给乙公司作为合同担保,并依法办理了抵押物登记,税务机关无权查封该房产。据此,甲公司向上级税务机关提出行政复议。 要求:根据税收征收管理法律制度的规定,回答下列问题: (1)甲公司丢失发票的补救措施是否有不符合法律规定之处?说明理由。 (2)甲公司拒绝税务机关对相关发票进行拍照和复印是否符合法律规定?说明理由。 (3)甲公司少缴税款30万元属于何种行为?是否构成犯罪? (4)税务机关在甲公司拖延纳税款,经多次催缴无效的情况下,是否可以查封其财产,以拍卖所得抵缴税款?说明理由。 (5)甲公司认为其房产已抵押,税务机关无权查封其房产的观点是否符合法律规定?说明理由。

(1)于2007年2月20日经董事会批准并办理了有关手续,将250000元资本公积转增资本。

(2)公司2006年度实现净利润5000000元,但在2007年4月2日对外宣布,第1季度发生亏损1000000元。

(3)2007年3月15日,经董事会决定出售所属一家全资子公司,出售工作于2007年4月10日结束,收取款项3000000元。

(4)按销售合同中规定,应于2006年11月15日提供给乙企业一批商品,由于未按合同规定按时提供商品,致使乙企业发生经济损失,乙企业于2006年12月提出起诉,要求赔偿违约经济损失500000元。由于案件尚在审理过程中,法院尚未作出最终判决,公司于2006年12月31日根据当时的资料判断很可能会败诉,估计赔偿金额为1200000元,并按此估计金额入账。但在财务报告批准报出前的3月20日法院已判决,公司需赔偿乙企业经济损失1300000元,双方均接受此判决,不再上诉,且假定公司已经支付了赔偿款。

要求:判断上述事项是属于调整事项,还是属于非调整事项;对该事项该公司应怎样进行会计处理?并说明如何调整财务报表。

16万元。由于资金困难,企业在规定时间内上缴税款10万元后,于8月1日提出复议要求,并保证其余6万元税款将尽快入库,税务机关负责法制工作的机构决定受理。并于8月10日将行政复议申请书副本送稽查局。为弄清问题,检查人员于次日到企业重新调查补证,稽查局于8月30日提出书面答复。在此期间,企业千方百计筹措资金,已于8月5日缴清了全部税款。在复议过程中,xx公司和稽查局委托各自的法律顾问作为代理人,参与行政复议。由于案情复杂,10月1日经市局领导批准,决定延长复议期限,并告知双方当事人。11月5日,xx公司以税务部门在规定的期限内未做出复议决定为由,诉至人民法院,法院以行政复议机关可以适当延长复议时间和复议案件在复议期间不得向法院提请诉讼为由,退回xx公司的诉讼请求。税务机关于11月6日作出行政复议决定。

要求:指出申请人、被申请人、税务复议机构、法院在案件处理中的错误,并简要阐明理由。