如果结果不匹配,请

如果结果不匹配,请

更多“合并会计报表中的数据实际上是母公司和各子公司的合并数,并不能…”相关的问题

更多“合并会计报表中的数据实际上是母公司和各子公司的合并数,并不能…”相关的问题

A.在与合并报表一同提供的母公司会计报表中披露关联方交易

B.与企业董事长控制的凌云公司之间的交易

C.与企业主要投资者王放个人之间的交易

D.与企业关键管理人员李笑之间的交易

E.与企业主要投资者张横的儿子张小横之间的交易

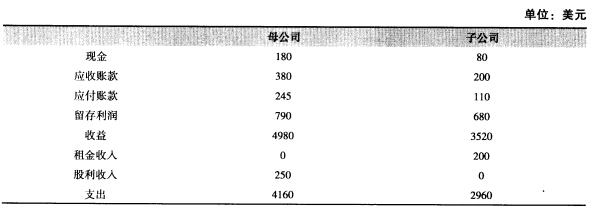

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

A.中期报告中应同时提供合并报表和母公司报表

B.中期会计计量应以本中期为基础

C.中期报表仅是年度报表项目的节选,不是完整的报表

D.对中期报表项目进行重要性判断应以中期财务数据为基础

E.中期报表中各会计要素的确认与计量标准应当与年度报表相一致

A.将母子公司个别会计报表各项目加总

B.将个别报表各项目加总数据中集团内部经济业务的重复因素予以抵消

C.代替设置账簿、登记账簿的核算程序

D.反映全部内部投资、内部交易、内部债权债务等会计事项

E.反映集团整体财务状况和经营成果

A.中期报告中应同时提供合并报表和母公司报表

B.中期会计计量应以本中期为基础

C.中期报表仅是年度报表项目的节选,不是完整的报表

D.对中期报表项目进行重要性判断应以中期财务数据为基础

E.中期报表中各会计要素的确认与计量标准应当与年度报表相一致

出现在合并资产负债表上的“少数股权”表示:()

A.持有母公司50%以下股权的股东权益

B.母公司在其子公司中的股东权益

C.母公司应付其子公司的利息

D.子公司中除了母公司权益以外的其他股东权益

此题为判断题(对,错)。