题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定投资者观察了350个资产组合管理人5年中的投资业绩。并将其按每年投资收益情况排名。5年后投资

者发现有11家基金的投资业绩总是位于投资者的样本的前半部分。这种业绩的持续性表明这些基金的管理人是真正有才能的,投资者应该投资于这些基金。这一结论正确吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假定投资者观察了350个资产组合管理人5年中的投资业绩。并将…”相关的问题

更多“假定投资者观察了350个资产组合管理人5年中的投资业绩。并将…”相关的问题

在1999年,短期国库券(被认为是无风险的)的收益率为5%。假定一份资产组合,其贝塔值为1的市场要求的期望收益率是12%,根据资本资产定价模型(证券市场线)。 a.市场资产组合的期望收益率是多少? b.β值为0的股票的期望收益率是多少? c.假定投资者正考虑买入一股股票,价格为40美元。该股票预计来年派发红利美元。投资者预期可以以41美元卖出。股票风险的β值为0.5.该股票是被高估还是被低估了?

(1)采用资本资产定价模型计算A股票的必要收益率;

(2)计算8股票价值,为拟投资该股票的投资者做出是否投资的决策,并说明理由。假定B股票当前每股市价为15元,最近一期发放的每股股利为2.2元,预计年股利增长率为4%;

(3)计算ABC投资组合的β系数和必要收益率。假定投资者购买A、B、C三种股票的比例为1:3:6:

(4)已知按3:5:2的比例购买A、B、D三种股票,所形成的ABD投资组合的β系数为0.96,该组合的必要收益率为14.6%;如果不考虑风险大小,请在ABC和ABD两种投资组合中做出投资决策,并说明理由。

A.11%、40%和49%

B.89%、5%和6%

C.40%、49%和11%

D.5%、6%和89%

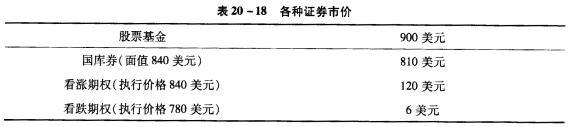

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

A.试图建立一个几乎是零风险的债券资产组合

B.免疫策略是被许多债券投资者所广泛采用的策略

C.目的是使所管理的资产组合免于通货膨胀风险

D.假定市场价格的公平的均衡交易价格