如果结果不匹配,请

如果结果不匹配,请

更多“假定公司在销售后20天收到了支付款项。那么这个20天的期间就…”相关的问题

更多“假定公司在销售后20天收到了支付款项。那么这个20天的期间就…”相关的问题

第1题

甲公司为一家消费品制造企业。2020年1月1日,甲公司与丙公司(全国连锁零售店)签订了一项合同,合同期限为3年。根据合同约定,丙公司在合同期限内每年按约定价格购买至少价值2000万元甲公司生产的销售品。同时合同规定,甲公司需在合同开始日向该丙公司支付200万元的不可退回款项,该款项旨在就丙公司更改货架使其适合放置甲公司产品而做出的补偿。2020年1月份甲公司销售给该零售商的商品价款为500万元。上述款项均不含增值税,假定不考虑其他因素,甲公司2020年1月份应确认的收入金额为()万元。

A.300

B.450

C.500

D.650

第2题

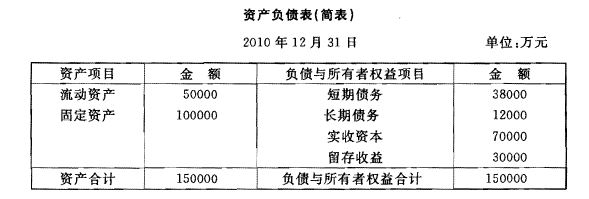

某公司2010年12月31日的资产负债表(简表)如下: 假定该公司2010年的销售收人为100000万元,销

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

第3题

根据企业所得税的规定,下列有关收入确认表述不正确的是()。A.售后回购满足收入确认条件的,应作销

根据企业所得税的规定,下列有关收入确认表述不正确的是()。

A.售后回购满足收入确认条件的,应作销售和购进核算

B.以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用

C.销售商品采用托收承付方式的,在发出商品时确认收入

D.销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

第4题

张华是某实业开发公司的总经理。一日张华了解到某产品在国内市场上是空白,在国际市场上也是量少价高,而且又

了解到几个大公司也在研制此产品,但在研制过程中均遇到了技术难关,正在集中力量攻克。于是张华便找到北京某技术研究院,经过磋商,签订了一份技术开发合同,约定该技术研究院年底前研制出此产品,由张华所在实业开发公司一次性支付开发费50万元(其中预付10万元作为开发经费),并约定开发成功两年内,该研究院不得将该技术转让给他人,而由张华的公司独家使用。后该研究院果然在年底前研制出此产品。张华的公司即着手生产,同时,由于张华的公司无出口自营权,便与乙外贸公司签订了一份合同,委托代为出口其产品。合同约定,张华的开发公司每月向乙公司交付一批产品,由乙公司以自己的名义出口销售,价格按国际市场价格自由掌握,销售后开发公司于10天内支付报酬,迟延支付要承担违约金责任。1年后的9月份,该产品又进入销售淡季。乙公司便自己买下开发公司9月份交来的产品(按国际市场价格),1个月后,价格上场,乙公司才将该批产品卖出,获得差价20万元。张华得知后,在送来11月份的产品时向乙公司提出异议,认为乙公司的投机行为未经张华的公司同意,要求将这20万元差价归属于自己,否则拒绝支付10月份的报酬。根据《合同法》有关内容回答:

点击查看答案

第5题

甲公司为乙公司的母公司,2013年5月,甲公司从乙公司购入一批商品,增值税专用发票上注明的购买价款为400万元,增值税额为68万元,该批商品的成本为300万元,相关款项均已支付。为运回该批商品,另向铁路运输部门支付运输费8万元。假定不考虑其他因素,甲公司在编制2013年度合并现金流量表时,“购买商品、接受劳务支付的现金”项目应抵销的金额为()万元。

A.468

B.400

C.476

D.408

第6题

A公司和B公司均为增值税一般纳税人,适用的增值税税率为17%。2011年1月1日A公司销售给B公司一批商品,价税合计为200万元,双方约定于2012年1月1日结清相关款项。2012年1月1日因B公司资金周转困难,无力偿还上述款项,经协商,A公司同意B公司将该项债务转为B公司的股份,转股后,B公司注册资本为10000万元,所转换的股份占B公司注册资本的1%,债务重组日,所转换股份的公允价值为180万元。假定不考虑其他因素,则A公司应确认债务重组损失为()万元。

A.20

B.100

C.80

D.-80

第7题

南京俊达电子设备有限公司2009年6月29日银行存款日记账的记录见下表,6月30日至7月2日发生下列收支业务: (1

南京俊达电子设备有限公司2009年6月29日银行存款日记账的记录见下表,6月30日至7月2日发生下列收支业务:

(1)6月30日收到甲公司归还前欠货款20000元,款项存入银行(凭证号:银收28)。

(2)6月30日以银行存款归还本月到期的短期借款50000元(凭证号:银付30)。

(3)7月1日出售产品一批,价款30000元,增值税5100元,全部价款均已收到存入银行(凭证号:银收1)。

(4)7月2日以银行存款支付前欠货款10000元(凭证号:银付1)。

要求:

(1)根据上述业务编制有关会计分录;

(2)登记银行存款日记账,并进行6月的“月结”。另外,7月2日银付1号凭证登记后,假定该账页已用完,请结计过次页。

| 银行存款日记账 | ||||||||

| 2009年 | 凭证 | 摘要 | 对方科目 | 收入 | 支出 | 结余 | ||

| 月 | 日 | 种类 | 号数 | |||||

| 6 | 29 | 承前页 | 90000 | 15000 | 80000 | |||

第8题

甲公司与乙公司签订合同,在乙公司申请首次公开发行股票时,提供包括依法对乙公司申请文件、证券发行募集文件进行核查,出具保荐意见等保荐服务。乙公司在签订合同后支付10%保荐费,在首次公开发行股票申请被受理后再支付50%保荐费,其余40%保荐费在首次公开发行股票完成后支付,已支付的费用无需返还。如果因乙公司或其他方原因终止合同时(如乙公司首次公开发行股票申请未被受理)。,甲公司无权收取剩余款项,但可就其发生的差旅费等直接费用获取补偿(假定该合同不涵盖承销服务及上市后的持续督导等其他服务),甲公司提供的保荐服务属于在某一时段内履行履约义务的合同。()