题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在线性回归模型中,随机误差ε被假定服从( )。

A.正态分布

B.二项分布

C.指数分布

D.t分布

答案

答案

A、正态分布

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.正态分布

B.二项分布

C.指数分布

D.t分布

答案

A、正态分布

如果结果不匹配,请 联系老师 获取答案

更多“在线性回归模型中,随机误差ε被假定服从()。 A.正态分布 …”相关的问题

更多“在线性回归模型中,随机误差ε被假定服从()。 A.正态分布 …”相关的问题

一元线性回归模型,Yi=β0+β1X1+μi(i=1,…,n)中,总体方差未知,检验H0:β1=0时,所用的检验统计量服从()。

A.F(1,n-2)

B.t(n-1)

C.F(1,n-1)

D.t(n)

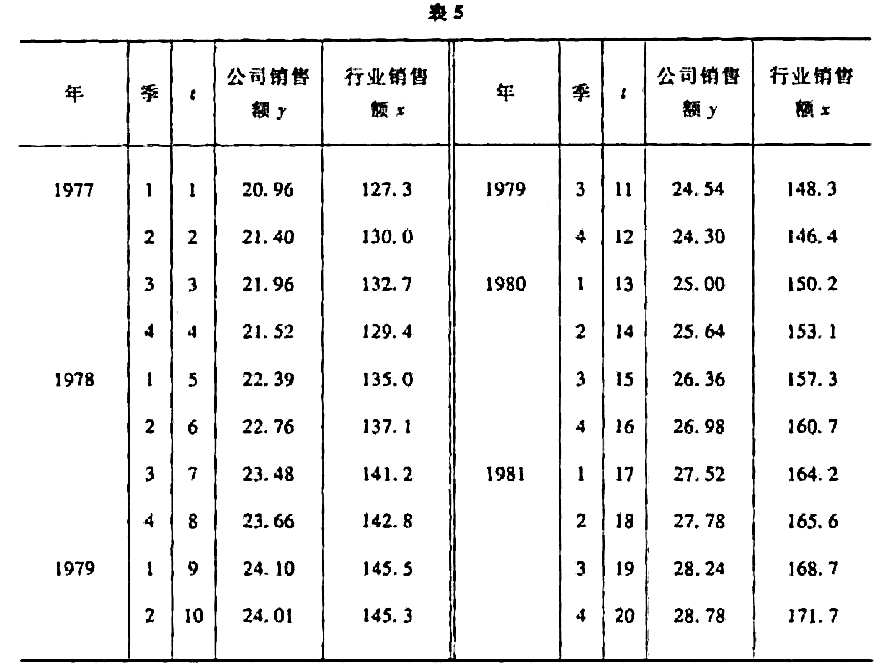

(1)晒出数据的散点图,观察用线性回归模型拟合是否合适。

(2)建立公司销售额对全行业销售额的回归模型,并用D-W检验诊断随机误差项的自相关性。

(3)建立消除了随机误差项自相关性后的回归模型。

A.向前选择法是从模型中没有自变量开始,然后将所有自变量依次增加到模型中

B.向后剔除法是先对所有自变量拟合线性回归模型,然后依次将所有自变量剔除模型

C.逐步回归法是将向前选择法和向后剔除法结合起来,但不能保证得到的回归模型一定就显著

D.逐步回归法选择变量时,在前面步骤中增加的自变量在后面的步骤中有可能被剔除,而在前面步骤中剔除的自变量在后面的步骤中也可能重新进入到模型中

A、E(ut)=0

B、var(ut)=σ2

C、cov(ut,us)=0

D、cov(xt,ut)=0

E、ut服从分布N(0,σ2)

下面数据是依据10组X和Y的观察值得到的:

∑Yi=1110,∑Xi=1680,∑XiYi=204200

假定满足所有的经典线性回归模型的假设。求:

(1)β1和β2?

(2)β1和β2的标准差?

(3) R2?

(4)对β1、β2分别建立95%的置信区间?利用置信区间法,你可以接受零假设:β2=0吗?

A.异方差

B.完全多重共线

C.遗漏变量偏差

D.虚拟变量陷阱