题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设最好状况的预计头寸剩余100,概率为20%;正常状况的预计头寸不足100,概率为70%;最好状况的预计头寸不足 300,概率为10%,则预期特定时段内的流动性缺口为()。

A.-100

B.-80

C.-60

D.-40

答案

答案

B、-80

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.-100

B.-80

C.-60

D.-40

答案

B、-80

如果结果不匹配,请 联系老师 获取答案

更多“假设最好状况的预计头寸剩余100,概率为20%;正常状况的预…”相关的问题

更多“假设最好状况的预计头寸剩余100,概率为20%;正常状况的预…”相关的问题

假设某分部的经营资产为400000元,经营净利润为120000元。

要求:

(1)计算该分部的投资报酬率。

(2)如果最低利润率按14%计算,其剩余利润是多少?

(3)如果采用投资报酬率来衡量其工作成果,预计对管理部门的行动有什么影响?

(4)如果采用剩余利润来衡量其工作成果,预计对管理部门的行动有什么影响?

A.300

B.120

C.100

D.160

A.可用于分配的剩余股利为30万元

B.可用于分配的剩余股利为40万元

C.可用于分配的剩余股利为50万元

D.可用于分配的剩余股利为20万元

A.事项(1)2021年年末产生可抵扣暂时性差异60万元,影响2021年净利润的金额为60万元

B. 事项(2)2021年年末产生可抵扣暂时性差异350万元,影响2021年净利润的金额为350万元

C. 事项(3)影响2021年净利润的金额为300万元

D. 事项(4)变更时产生应纳税暂时性差异770万元,影响2021年年初未分配利润的金额为519.75万元

A.事项(2)2020年年末产生可抵扣暂时性差异350万元,影响2020年净利润的金额为350万元

B.事项(1)2020年年末产生可抵扣暂时性差异60万元,影响2020年净利润的金额为60万元

C.事项(3)影响2020年净利润的金额为300万元

D.事项(4)变更时产生应纳税暂时性差异770万元,影响2020年年初未分配利润的金额为519.75万元

A.320

B.400

C.304

D.200

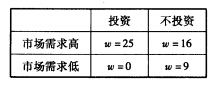

假设市场状况为高需求的概率为1/2,现在有三个老板,他们的效用函数分别为:(1)u(w)=

假设市场状况为高需求的概率为1/2,现在有三个老板,他们的效用函数分别为:(1)u(w)=

,(2)u(w)=w,(3)u(w)=w2,请问谁可能会选择投资技术更新?()(上海财经大学2009研)

,(2)u(w)=w,(3)u(w)=w2,请问谁可能会选择投资技术更新?()(上海财经大学2009研)

A.(1)

B.(2)

C.(1)和(3)

D.(2)和(3)