题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

615杭州达达有限公司从大华公司购入一批材料,价款10000元,增值税税额为1600元。双方约定达达公司预付40%的价款,待收货后再补付余下的款项。预付货款时,预付账款科目的金额是()元

A.4000

B.10000

C.11600

D.600

答案

答案

A、4000

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.4000

B.10000

C.11600

D.600

答案

A、4000

如果结果不匹配,请 联系老师 获取答案

更多“615杭州达达有限公司从大华公司购入一批材料,价款10000…”相关的问题

更多“615杭州达达有限公司从大华公司购入一批材料,价款10000…”相关的问题

A.借:原材料 20000 应交税费——应交增值税(进项税额) 3400 贷:银行存款 23400

B.借:原材料 18000 应交税费——应交增值税(进项税额) 2000 贷:银行存款 20000

C.借:材料采购 20000 应交税费——应交增值税(进项税额) 3400 贷:银行存款 23400

D.借:材料采购 18000 应交税费——应交增值税(进项税额) 2000 贷:银行存款 20000

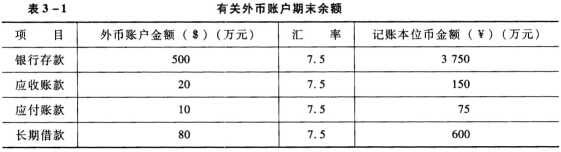

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

A.50

B.25

C.43

D.18

大华公司2015年度至2018年度对永发公司股票投资业务的相关资料如下:

(1)2015年1月1日,大华公司从公开市场以每股22元的价格购入永发公司发行的股票200万股,占永发公司有表决权股份的5%,对永发公司无重大影响,大华公司将其划分为可供出售金融资产。另支付相关交易费用40万元。

(2)2015年5月10日,永发公司宣告发放现金股利1200万元。

(3)2015年5月15日,大华公司收到现金股利。

(4)2015年12月31日,该股票的市场价格为每股19.5元。大华公司预计该股票的价格下跌是暂时性的。

(5)2016年,永发公司因违反相关证券法规,受到证券监管部门查处。受此影响永发公司股票的价格发生严重下跌。至2016年12月31日该股票的市场价格下跌至每股9元。

(6)2017年,永发公司整改完成,加之市场宏观环境好转股票价格有所回升,至12月31日该股票的市场价格上升至每股15元。

(7)2018年1月31日,大华公司将该股

票全部出售,每股售价为12元,款项已存入银行。除上述资料外,不考虑其他因素。

要求:

(1)编制2015年1月1日大华公司购入股票的会计分录。

(2)编制2015年5月10日永发公司宣告发放现金股利时大华公司的会计分录。

(3)编制2015年5月15日大华公司收到现金股利的会计分录。

(4)编制2015年12月31日大华公司可供出售金融资产公允价值变动的会计分录。

(5)编制2016年12月31日大华公司确认股票投资减值损失的会计分录。

(6)编制2017年12月31日大华公司确认股票价格上升的会计分录。

(7)编制2018年1月31日大华公司将该股票全部出售的会计分录。

A.600

B.800

C.200

D.0

A.公司的股东未变化

B.公司法人资格延续

C.两种公司的股东都仅负有限责任

D.有限公司财产已全部转入了股份有限公司

要求:审核收到的发票正确性,并提出处理意见。

A.有限公司财产已全部转人了股份有限公司

B.公司法人资格延续

C.两种公司的股东都仅负有限责任

D.公司的股东未变化

A.要求大华公司承担责任

B.要求华敏公司承担责任

C.自己承担损失

D.既可要求大华公司承担责任,也可要求华敏公司承担责任

A.27.84%

B.24.65%

C.20.41%

D.20%

A.应交税费—应交增值税(进项税)17

B.贷:预付账款—乙公司40

C.应付账款—乙公司77