题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

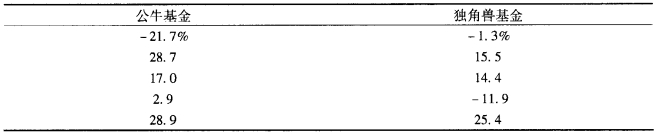

两个竞争的股票基金。5年来超过国库券的年收益率情况如下: a.在中性风险偏好的潜在客户眼

两个竞争的股票基金。5年来超过国库券的年收益率情况如下:

a.在中性风险偏好的潜在客户眼中,这两个基金相比较如何? b.用夏普比率来测度。这两个基金相比较如何? c.如果一个风险厌恶的投资者(厌恶风险系数A=3)。要选择其中一个基金与国库券相混合,他将选择哪个基金。并且投资多少?

a.在中性风险偏好的潜在客户眼中,这两个基金相比较如何? b.用夏普比率来测度。这两个基金相比较如何? c.如果一个风险厌恶的投资者(厌恶风险系数A=3)。要选择其中一个基金与国库券相混合,他将选择哪个基金。并且投资多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

两个竞争的股票基金。5年来超过国库券的年收益率情况如下:

a.在中性风险偏好的潜在客户眼中,这两个基金相比较如何? b.用夏普比率来测度。这两个基金相比较如何? c.如果一个风险厌恶的投资者(厌恶风险系数A=3)。要选择其中一个基金与国库券相混合,他将选择哪个基金。并且投资多少?

如果结果不匹配,请 联系老师 获取答案

更多“两个竞争的股票基金。5年来超过国库券的年收益率情况如下: a…”相关的问题

更多“两个竞争的股票基金。5年来超过国库券的年收益率情况如下: a…”相关的问题

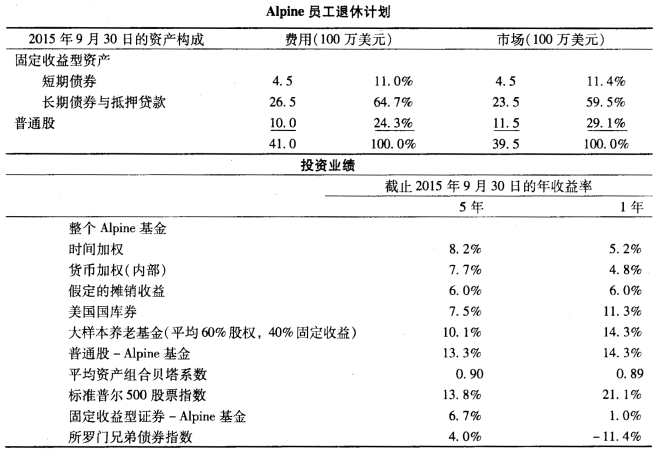

A.11%、40%和49%

B.89%、5%和6%

C.40%、49%和11%

D.5%、6%和89%

A.50%

B.70%

C.60%

D.80%

投资于你的股票基金。将40000美元投资于货币市场的短期国库券基金。你的客户的资产组合的期望收益率与标准差各是多少?

“退休基金”是一个开放式基金,拥有5亿美元美国债券与国库券。该基金的资产组合的久期(包括国库券)在3—9年之间。根据一独立的固定收益测度服务指标的评价,该基金在过去的5年里业绩不俗。但是基金的领导想测度基金惟一的一个债券投资管理人的市场时机预测能力。一外部咨询机构提供了以下三种方案建议: a.方法I在每年年初考察债券资产组合的价值。并计算同样的资产组合持有一年可以获得的收益。将这一收益与基金的实际所得收益相比。 b.方法Ⅱ计算每一年债券与国库券的加权平均资产组合,使用长期债券市场指数和国库券指数来代替实际债券资产组合计算收益。例如,如果该资产组合平均而言65%为债券。35%为国库券。就计算将资产组合按65%长期债券指数和35%国库券比例投资的年收益率。将这一收益与每季度根据指数与经理的实际债券/国库券权重计算的年收益率相比。 c.方法ⅡI考察每个季度的净债券购买行为(买入的市场价值减去售出的市场价值)。如果每个季度买入额为正。则在净买入值变成负数时要评价债券业绩。正(负)的净购入额被经理视为看涨(跌)的标志。这种观点的正确性还有待考察。请从市场时机测度的角度对以上三种方案进行评价。

( )的现在贴现值可以用年收益除以利息率来计算。

A.股票。 B.政府债券。 C.国库券。