题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知某项成本的习性模型为:y=500+3x,当业务量x由1000单位上升到2000单位时,该项成本的增加量为()。

A.2000

B.5000

C.3000

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2000

B.5000

C.3000

D.1000

如果结果不匹配,请 联系老师 获取答案

更多“已知某项成本的习性模型为:y=500+3x,当业务量x由10…”相关的问题

更多“已知某项成本的习性模型为:y=500+3x,当业务量x由10…”相关的问题

A.直线回归法较散布图法更具科学性

B.技术分析法适用于新建企业或新产品的成本习性分析

C.采用高低点法建立的成本模型可能不具有代表性

D.技术分析法的工作量比较小

某企业只生产和销售A产品,其总成本习性模型为y=20000+4x。假定该企业2003年度A产品销售量为50000件,每件售价为6元;按市场预测2004年A产品的销售数量将增长20%。要求:(1)计算2003年该企业的边际贡献总额。(2)计算2003年该企业的息税前利润。(3)计算2004年的经营杠杆系数。(4)计算2004年息税前利润增长率。(5)假定企业2003年发生负债利息为30000元,优先股股息为6700元,所得税率为33%,计算2004年的复合杠杆系数。

A.确认递延所得税资产200万元

B.确认递延所得税负债200万元

C.减少其他综合收益200万元

D.增加所得税费用200万元

要求:

(1)计算2007年该公司的边际贡献总额;

(2)计算2007年该公司的息税前利润;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用7000元,且无融资租赁租金和优先股,计算2008年复合杠杆系数。

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

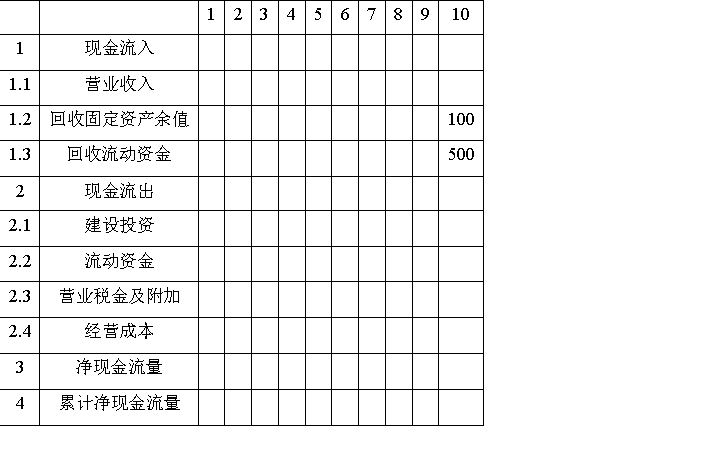

某项目的背景材料如下所示:(1)某项目建设投资为2000万元,建设期1年。建设投资中自有资金为30%,其余为银行借款,利率为5%;(2)生产期9年,生产期年需要流动资金为500万元,流动资金全部为自有;(3)项目营业收入为1200万元,营业税金及附加为营业收入的6%,年经营成本为600万元。

已知:(P/F,10%,1)=0.9091 (P/A,10%,8)=5.3349 (P/A,10%,10)=6.1446 (P/F,10%,8)=0.4665 (P/F,10%,10)=0.3855

要求:第一,完成项目投资现金流量表;第二,计算静态投资回收期和净现值指标(i=10%);第三,判断该项目的财务可行性。

项目投资现金流量表单位:万元